Rückblick und Ausblick

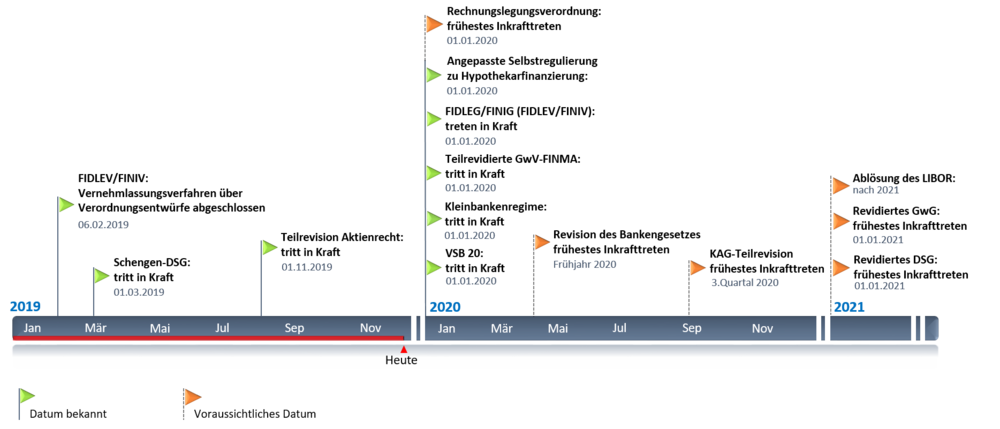

Im November 2019 hat der Bundesrat das Bundesgesetz zur Umsetzung von Empfehlungen des Globalen Forums über Transparenz und Informationstausch für Steuerzwecke in Kraft gesetzt. Wesentliche Anpassungen betreffen v.a. die Umwandlung von Inhaberaktien in Namenaktien für Gesellschaften ohne Börsenkotierung und Gesellschaften, deren Aktien nicht als Bucheffekten ausgegebenen worden sind. Solche Inhaberaktien müssen innerhalb von 18 Monaten nach Inkrafttreten des neuen Bundesgesetzes umgewandelt werden. Dies entspricht einer faktischen Abschaffung der Inhaberaktien.

Die Botschaft zur Revision des Bankengesetzes wird voraussichtlich im Frühjahr 2020 verabschiedet. Folglich werden die Erneuerungen insbesondere die Einlagensicherung der Institute im Konkursfall und die Finanzierungsart der Einlagen betreffen. Geplant ist weiter die Änderung des Kollektivanlagengesetzes (KAG), mit welcher eine neue Fondskategorie – ein sog. Limited Qualified Investor Fund (L-QIF) – geschaffen werden soll.

Nach der Pilotphase des Kleinbankenregimes im Juli 2018, werden nun die Anforderungen für Banken in den Aufsichtskategorien 4 und 5 erleichtert, indem Anpassungen in der Eigenmittelverordnung sowie in diversen FINMA Rundschreiben durchgeführt werden. Auch im Sinne des Proportionalitätsprinzips wird die Offenlegung der Wertberichtigungen für Ausfallrisiken erfolgen: Lediglich systemrelevante Banken müssen die erwarteten Verluste in ihren Kreditportfolios detailliert modellieren, bei den Banken anderer Aufsichtskategorien reicht ein prinzipienorientiertes Verfahren.

Am 26. Juni 2019 ist zudem die Botschaft zur Änderung des Geldwäschereigesetzes (GwG) verabschiedet worden. Die geplanten Änderungen im GwG adressieren v.a. die von der Financial Action Task Force (FATF) aufgebrachten Schwachstellen. Geplant ist die Einführung von Sorgfaltspflichten für bestimmte Dienstleistungen im Zusammenhang mit Gesellschaften und Trusts, insb. im Bereich Gründung, Führung und Verwaltung. Auch die revidierte Vereinbarung über die Standesregeln zur Sorgfaltspflicht der Banken (VSB 20) wurde von der Schweizerischen Bankiervereinigung erlassen und wird gleichzeitig mit der neuen Geldwäschereiverordnung-FINMA (GwV-FINMA) am 1. Januar 2020 in Kraft treten.

Mit dem Inkrafttreten von FIDLEG und FIDLEV am 1. Januar 2020 empfiehlt es sich, die Umsetzungen der Verhaltensregeln der Finanzintermediäre gegenüber ihren Kunden vorzunehmen. Ferner werden zeitgleich das FINIG und die FINIV am 1. Januar 2020 in Kraft treten, worin die Bewilligungsregeln für Vermögensverwalter, Verwalter von Kollektivvermögen, Fondsleitungen und Wertpapierhäuser vereinheitlicht werden.

Auch der Fintech-Bereich entwickelt sich rasant weiter. Einerseits hat sich die FINMA Anfang 2019 mit einem Schreiben an die Prüfgesellschaften und einige betroffene Institute gewendet und sich erstmals über die buchhalterische Behandlung und daraus abgeleitete aufsichtsrechtliche Vorgaben im Zusammenhang mit Zahlungs-Token geäussert. Andererseits befasste sich der Bundesrat mit den nötigen Anpassungen des Schweizer Rechtsrahmens, um die rechtlichen Rahmenbedingungen für Blockchain und Distributed-Ledger-Technologien zu schaffen – bspw. Wertpapierrecht, SchKG, BankG, FinfraG und GwG.

Die Datenschutzthematik bleibt weiterhin aktuell: Knapp ein Jahr nach Inkrafttreten der EU-DSGVO haben sich Schweizer Finanzdienstleister mindestens in den Grundzügen mit der Materie befasst. Die Schweiz hat als Antwort auf die Bedürfnisse der Gesetzgebung in diesen Belangen erstmals das Schengen-Datenschutzgesetz am 1. März diesen Jahres veröffentlicht und berät nun das totalrevidierte DSG in der Wintersession. Das Inkrafttreten dieses totalrevidierten Gesetzes bleibt unbestimmt. Genauso unklar und konfus bleibt die Thematik des LIBOR: Die britische FCA hat angekündigt, dass sie die Panel-Banken nicht mehr zwingen werde, am LIBOR-Fixing teilzunehmen, weshalb der Fortbestand des LIBOR nach 2021 fraglich bleibt. Die Schweizer Nationale Arbeitsgruppe hat wertvolle Arbeit geleistet, um den alternativen Referenzzinssatz, den SARON, zu schaffen.

Aktienrecht

Teil-Abschaffung der Inhaberaktien und Neuerungen bei Melde- und Registerführungspflicht

Milestones

-

In Kraft seit 1. November 2019

Derzeitiger Stand

Überblick

Die Empfehlungen der "Groupe d’action financière" (GAFI) wurden per 1. Juli 2015 in das Schweizer Gesellschaftsrecht aufgenommen (sog. GAFI-Gesetz). Die Umsetzung der Transparenzvorschriften des GAFI-Gesetzes sind jedoch aus Sicht des "Global Forum on Transparency and Exchange of Information for Tax Purposes" (Global Forum), welches die Länder betreffend Informationsaustausch benotet, noch nicht genügend. Die eidgenössischen Räte haben deshalb weitere Massahmen, namentlich im Gesellschaftsrecht (insb. Teil-Abschaffung der Inhaberaktien) beschlossen und dazu am 21. Juni 2019 das Bundesgesetz zur Umsetzung von Empfehlungen des Globalen Forums über Transparenz und Informationsaustausch für Steuerzwecke (nachfolgend Global Forum-Gesetz) verabschiedet. Nach unbenutztem Ablauf der Referendumsfrist wurde es vom Bundesrat bereits auf den 1. November 2019 in Kraft gesetzt.

Wichtigste Neuerungen

Gemäss dem Gesetz sind Inhaberaktien nur noch zulässig, wenn die Gesellschaft Beteiligungspapiere an einer Börse kotiert oder die Inhaberaktien als Bucheffekten ausgestaltet sind. Alle Gesellschaften, die diese Voraussetzungen erfüllen, müssen innert 18 Monaten ab Inkrafttreten des Gesetzes, d.h. bis am 30. April 2021, im Handelsregister eine entsprechende Bemerkung eintragen lassen. Ab 1. Mai 2021 werden unzulässige Inhaberaktien von Gesetzes wegen in Namenaktien umgewandelt. Diese Änderung wird von Amtes wegen in das Handelsregister eingetragen. Die Eintragung erfolgt mit einer Bemerkung, dass die Belege vom Eintrag abweichende Angaben enthalten. Die Aktiengesellschaften, deren Aktien von Gesetzes wegen umgewandelt wurden, müssen bei der nächsten Statutenänderung die Statuten an die Umwandlung anpassen.

Nach der Umwandlung müssen sich die betroffenen Aktionäre bei der Gesellschaft melden. Das neue Gesetz sieht auch ein Verfahren zur Identifikation von Aktionären vor, die ihrer Meldepflicht gegenüber der Gesellschaft nicht nachgekommen und deren Inhaberaktien in Namenaktien umgewandelt worden sind. Diese Aktionäre müssen innert fünf Jahren ihre Eintragung ins Aktienbuch gerichtlich verlangen. Die Aktien von nicht gemeldeten Aktionären werden fünf Jahre nach Inkrafttreten des Gesetzes, d.h. am 1. November 2024, nichtig. Die nichtigen Aktien werden durch eigene, von der Gesellschaft gehaltene Aktien ersetzt.

Zudem führt das Gesetz strafrechtliche Sanktionen ein für Aktionäre oder Gesellschaften, sofern die wirtschaftlich berechtigten Personen weder gemeldet noch im Aktienbuch sowie im Verzeichnis über die Aktien von wirtschaftlich berechtigten Personen geführt werden. Schliesslich verpflichtet das Gesetz Rechtseinheiten mit Hauptsitz im Ausland und tatsächlicher Verwaltung in der Schweiz, am Ort der tatsächlichen Verwaltung ein Verzeichnis ihrer Inhaber zu führen.

Expertenmeinung

In der Schweiz haben noch knapp 57’000 Gesellschaften Inhaberaktien ausgegeben und sind von dieser Gesetzesänderung potentiell betroffen. Für nicht kotierte Gesellschaften mit Inhaberaktien, die nicht als Bucheffekten ausgestaltet sind, empfiehlt es sich, die Umwandlung in Namenaktien baldmöglichst vorzunehmen. Liegen kotierte Beteiligungspapiere oder Inhaberaktien als Bucheffekten vor, kann nun beim zuständigen Handelsregisteramt der entsprechende Eintrag verlangt werden.

Sämtliche Gesellschaften sollten prüfen, ob das Aktienbuch, das Stammanteilbuch bzw. das Verzeichnis der Genossenschafter und das Register der wirtschaftlich Berechtigten den gesetzlichen Vorschriften entspricht und die notwendigen Belege korrekt aufbewahrt werden. Schliesslich muss der jederzeitige Zugriff auf die Register in der Schweiz sichergestellt sein.

Überblick

Im Konkurs einer Bank werden Einlagen bis zur Höhe von CHF 100‘000 pro Kunde konkursrechtlich privilegiert behandelt. Verfügt das konkursite Institut über genügend liquide Mittel, werden die privilegierten Einlagen den Kunden ausserhalb des Kollokationsverfahrens ausbezahlt. Reichen die Mittel des konkursiten Instituts hingegen nicht aus, kommt für Einlagen bis CHF 100‘000 pro Kunde ergänzend die Einlagensicherung zum Zuge.

Das Bundesgesetz über die Banken und Sparkassen (Bankengesetz; BankG) verpflichtet Banken unter anderem, die Einlagesicherung durch von der Esisuisse im Konkursfall eines Instituts erhobene Beiträge zu finanzieren.

Wichtigste Neuerungen

Auszahlungsfrist 1: Privilegierte Einlagen bei Schweizer Geschäftsstellen sollen weiterhin sofort, solche bei ausländischen Geschäftsstellen neu sobald tatsächlich und rechtlich möglich aus den vorhandenen liquiden Mitteln des konkursiten Instituts ausbezahlt werden.

Auszahlungsfrist 2: Die Überweisung der gesicherten Einlagen durch Esisuisse an den Konkursliquidator soll neu innerhalb von 7 Arbeitstagen (statt wie bisher innert 20 Arbeitstagen) nach der FINMA-Meldung erfolgen. Zusätzlich wird eine neue Frist eingeführt, wonach der Konkursliquidator den Einlegern innert 7 Arbeitstagen nach Eingang von deren Zahlungsinstruktion die Einlagen auszuzahlen hat.

Schutzmassnahmen: Diese sollen die Einlagensicherung nur noch dann auslösen, wenn sie im Hinblick auf einen bevorstehenden Konkurs angeordnet werden.

Finanzierungsart: Statt wie bisher liquide Mittel im Umfang der Hälfte ihrer jeweiligen Beitragspflicht dauernd zu halten, sollen Banken neu im gleichen Umfang leicht verwertbare Wertschriften hoher Qualität oder Schweizer Franken in bar bei einer Drittverwahrungsstelle hinterlegen.

Vorbereitungshandlungen: Um die Auszahlung an die Einleger zu beschleunigen, sollen Banken zu gewissen Vorarbeiten bezüglich ihrer Datenlage, Prozesse und Infrastruktur verpflichtet werden. Dabei ist die Erstellung einer Einlegerliste («Masterfile») zentral, die alle über gesicherte Einlagen verfügende Einleger erfassen soll. Es ist eine Übergangsfrist von 5 Jahren vorgesehen.

Maximalverpflichtung: Die Systemobergrenze der Einlagensicherung liegt neu bei 1,6 Prozent der gesicherten Einlagen, jedoch mindestens bei sechs Milliarden Franken.

Expertenmeinung

Die vorgeschlagenen Neuerungen sind geeignet, das Vertrauen in den Finanzplatz Schweiz zu stärken und gleichzeitig dessen Stabilität zu verbessern. Die neuen, relativ kurzen Fristen für die Auszahlung an die Einleger sollen unter anderem «bank-run’s» auf Drittbanken und finanzielle Engpässe der Einleger vermeiden. Die Anpassung der Maximalverpflichtung auf 1.6% stellt sicher, dass die Zahlungsverpflichtungen an die Höhe gesicherter Einlagen gekoppelt sind.

Auf Banken kommt durch die angedachten Neuerungen aber auch einiges an Aufwand zu. So wird die Auflage, liquide Wertschriften oder Bareinlagen bei Drittinstituten zu verwahren, zu einigen Anpassungen führen. Zudem sollten Banken die Anforderungen an die Vorbereitungshandlungen bezüglich Datenqualität, Prozesse und Infrastruktur – trotz Übergansfrist – frühzeitig analysieren und mit Umsetzungsplanungen beginnen.

Bankengesetz

Einlagensicherung

Milestones

- 8. März 2019: Der Bundesrat eröffnet die Vernehmlassung zur Teilrevision des Bankengesetzes

- 14. Juni 2019: Ende der Vernehmlassung

- Die Botschaft zur Revision des Bankengesetzes wird voraussichtlich im Frühjahr 2020 verabschiedet

Derzeitiger Stand

Kollektive Kapital-anlagen

Einführung von neuen Fondskategorien

Milestones

- 26. Juni 2019: Der Bundesrat eröffnet die Vernehmlassung

- Die Vernehmlassung dauerte bis 17. Oktober 2019

- 3. Quartal 2020: Voraussichtliches Inkrafttreten

Derzeitiger Stand

Überblick

Der Schweizer Fondsplatz ist gesamtwirtschaftlich von grosser Bedeutung und auch international bekannt als Asset Management- und Vertriebsstandort. Schlechter positioniert sind wir als Produktestandort. Dies rührt vor allem daher, dass ausländische Gesetzgebungen über vorteilhaftere Rahmenbedingungen für alternative und innovative Fondsprodukte verfügen. Die EU-Staaten haben bereits Fondskategorien eingeführt, die von der jeweiligen Aufsichtsbehörde keine vorgängige Bewilligung benötigen.

Mit der Teilrevision des Kollektivanlagengesetzes (KAG) beabsichtigt der Bundesrat, die Innovations- und Wettbewerbsfähigkeit des Schweizer Fondsplatzes zu fördern.

Wichtigste Neuerungen

Der sogenannte «Limited Qualified Investor Fund» (L-QIF) soll eine Schweizer Alternative zu ähnlichen ausländischen Produkten bieten. Der L-QIF wird aus steuerrechtlicher Sicht wie ein Fonds behandelt, ohne einer Bewilligungs- und Genehmigungspflicht durch die FINMA zu unterliegen. Der Regulator verzichtet für den L-QIF auf seine bisherige Doppelaufsicht von Institut und Produkt, was faktisch einer Deregulierung gleichkommt. Dennoch bleibt der L-QIF regulatorisch eingebettet, da vorgesehen ist, die Geschäftsführung an eine bewilligte Fondsleitung übertragen zu müssen.

Der L-QIF kann ohne Prospekt herausgegeben werden und unterliegt grundsätzlich keinen externen Schranken bezüglich Anlageinstrumente und Risikoverteilung. Marktteilnehmer können mit dieser Möglichkeit erheblich schneller und kostengünstiger ein Fondsprodukt aufsetzen.

Die Bestimmungen des KAG gelten – abgesehen von den Bestimmungen über die Bewilligung, Genehmigung und die Aufsicht durch die FINMA – grundsätzlich auch für einen L-QIF. So kann ein L-QIF in einer der vier im KAG vorgesehenen Rechtsformen (vertraglicher Anlagefonds, SICAV, KmGK oder SICAF) aufgelegt werden.

Die fehlende Bewilligungs- und Genehmigungspflicht heisst nicht, dass die Anleger eines L-QIF ohne Schutz bleiben. So steht der L-QIF nur qualifizierten Anlegern gemäss KAG wie z.B. Banken, Versicherungen und Pensionskassen offen, die durch die FINMA vorgängig bewilligt und beaufsichtigt werden. Letztere dürfen bereits heute in unbeaufsichtigte ausländische Fonds investieren.

Die Stellungnahmen im Rahmen der Vernehmlassung fielen weitestgehend sehr positiv aus. Teilweise wurde eine noch weitergehende Deregulierung gewünscht, vor allem was die Pflicht zur Übertragung der Geschäftsführung an eine bewilligte Fondsleitung anbelangt.

Expertenmeinung

Wir begrüssen den Nachzug der Schweiz mit der Deregulierung für Fondsprodukte und hoffen, dass innovative Schweizer Marktteilnehmer diese Möglichkeiten nutzen werden, um neue Produkte zu schaffen, die substantiell Vermögenswerte anziehen.

Die einfachere und kostengünstigere Lancierung ist positiv, noch wertvoller ist jedoch die Freiheit bezüglich frei wählbarer Anlagen und Risikoverteilungsvorgaben. Diese müssen natürlich für den jeweiligen L-QIF definiert und eingehalten werden, unterliegen aber keinen gesetzlichen Restriktionen.

Die Schweiz hat sich die letzten Jahre global sehr gut als Innovationstreiber mit neuen Finanzmarktteilnehmern und Anlagemöglichkeiten positionieren können. Der L-QIF bietet diesbezüglich grosses Potential.

Überblick

Die Eidgenössische Finanzmarktaufsicht FINMA gestaltet die Bestimmungen zur Rechnungslegung für Banken neu. Sie passt die Methode zur Bildung von Wertberichtigungen für Kreditausfallrisiken an, indem neue Ansätze für erwartete Verluste („Expected Losses“) oder inhärente Ausfallrisiken eingeführt werden. Dafür ersetzt sie das bisherige Rundschreiben zur Rechnungslegung der Banken mit einer prinzipienbasierten Verordnung und einem entschlackten Rundschreiben.

Wichtigste Neuerungen

Die Rechnungslegungsverordnung-FINMA hält die grundlegenden Bestimmungen zur Bewertung und Erfassung fest. Das Rundschreiben beschreibt die Praxis der FINMA zu Verbuchungs- und Offenlegungsfragen. Die FINMA erlässt diese Standards in ihrer Rolle als Rechnungslegungsstandardsetzerin für Banken in der Schweiz. Die Verordnung und das Rundschreiben treten am 1. Januar 2020 in Kraft. Für die Bildung der Wertberichtigungen für erwartete Verluste oder allfälliger zusätzlicher Wertberichtigungen für inhärente Ausfallrisiken besteht eine Übergangsfrist von maximal 6 Jahren.

Die FINMA ändert den Ansatz zur Bildung von Wertberichtigungen für Ausfallrisiken für nicht gefährdete Forderungen, um Schwachstellen des heutigen Systems entgegenzuwirken, insbesondere der Gefahr einer prozyklischen Wirkung aufgrund zu spät gebildeter Wertberichtigungen. Dieses Thema wurde auch in den internationalen Rechnungslegungsstandards behandelt: Seitens IFRS wird der neue Ansatz bereits seit 2018 angewendet und in den US GAAP per 2020 eingeführt. Die neuen Ansätze zur Bildung von Wertberichtigungen für Ausfallrisiken in den Schweizer Standards sind vergleichsweise wesentlich einfacher und prinzipienbasierter.

Die neuen Ansätze zur Bildung von Wertberichtigungen für Ausfallrisiken sind proportional ausgestaltet. Nur systemrelevante Banken müssen die erwarteten Verluste in ihren Kreditportfolios detailliert modellieren. Die Anhörungsteilnehmenden begrüssten insbesondere diese Proportionalität sowie den ihnen gewährten methodischen Handlungsspielraum. Die FINMA übernahm auf Wunsch der Anhörungsteilnehmenden einzelne Elemente des Erläuterungsberichts in die Verordnung. Sie verzichtete jedoch darauf, gewünschte weitergehende Definitionen im Zusammenhang mit den neuen Wertberichtigungsansätzen aufzunehmen, da dies die bewusst gewährte Methodenfreiheit einschränken und dem prinzipienbasierten Ansatz widersprechen würde.

Expertenmeinung

Der Anpassungsaufwand im Zusammenhang mit Wertberichtigungen für Ausfallrisiken wird dem Proportionalitätsprinzip folgend insbesondere von der FINMA-Aufsichtskategorie bestimmt. Der Handlungsbedarf lässt sich wie folgt zusammenfassen:

Alle Banken

- Überarbeitung der Bewertungsrichtlinien bis 31.12.2020

- Festlegung des Zeitraums für die Bildung von Wertberichtigungen für „Expected Losses“ und inhärente Risiken maximal. linear über 6 Jahre

Banken der Kategorien 4 und 5 sowie 3 ohne vornehmliches Zinsgeschäft

- Analyse der Wertberichtigungen für latente Risiken und Entscheid über Verwendung eines Überschusses per Jahresabschluss 2020 (inhärente Risiken oder Auflösung oder Bildung von stillen Reserven)

Änderungen in der rechnungs-legung für Banken

Bildung von Wertberichtigungen für Kreditausfallrisiken

Milestones

- Anhörung erfolgte bis 18. Juni 2019

- 1. Januar 2020: Erwartetes Inkrafttreten der revidierten Rechnungslegungsverordnung

- Übergangsfristen sollten nicht länger als 31. Dezember 2026 gelten

Derzeitiger Stand

Propor-tionalitäts-prinzip und

Kleinbanken-regime

Änderungen der Eigenmittelverordnung und der FINMA-Rundschreiben

Milestones

- Oktober 2017: Kleinbankensymposium und darauffolgend im Jahr 2018: Workshops mit SBVg, Banken, SIF, SNB, EXPERTsuisse

- Juli 2018: Start Pilotphase

- April - Juli 2019: Anhörung ERV und diverse FINMA-Rundschreiben

- 1. Januar 2020: Inkrafttreten der Änderungen der ERV und der FINMA-Rundschreiben

Derzeitiger Stand

Überblick

Sowohl die Finanzmarktregulierung wie auch die risikoorientierte Aufsicht der FINMA sind proportional ausgestaltet. Dies bedeutet, dass die Vorschriften und die Aufsicht den unterschiedlichen Grössen, Geschäftsmodellen und Risiken der einzelnen Institute Rechnung tragen. Zusätzlich zu der bestehenden FINMA-Praxis der risikoorientierten Aufsicht können kleine, besonders liquide und gut kapitalisierte Banken mit den Erleichterungen des Kleinbankenregimes entlastet werden. Diese Institute verpflichten sich zur Haltung von zusätzlichen Eigenmitteln und Liquidität und dürfen keine erhöhten Risiken in den Bereichen Geschäftsverhaltensregeln (Conduct) und Zinsrisiken aufweisen. Im Gegenzug werden ihnen aufsichtsrechtliche Erleichterungen und Vereinfachungen gewährt.

Wichtigste Neuerungen

Die meisten Erleichterungen unter dem Proportionalitätsprinzip stehen kleinen Instituten mit wenigen Ausnahmen grundsätzlich automatisch zu. Als eine Ausnahme ist die reduzierte Prüfkadenz gemäss FINMA-Rundschreiben 13/3 Prüfwesen zu nennen. Hier kann der Verwaltungsrat bei der FINMA verlängerte Prüfzyklen für die aufsichtsrechtliche Prüfung beantragen (statt jährlich nur alle 2 (Kat. 4) bzw. alle 3 Jahre).

Um von den Erleichterungen des Kleinbankenregimes profitieren zu können, muss eine Bank oder ein kontoführendes Wertpapierhaus der Kategorie 4 oder 5 zunächst eine Reihe Kriterien erfüllen:

- Vereinfachte Leverage Ratio von mindestens 8%

- Durchschnittliche Liquiditätsquote (LCR 12 Monate) von mindestens 110%

- Refinanzierungsgrad von mindestens 100%

Zudem kann die FINMA den Antrag um Vereinfachungen ablehnen, falls aufsichtsrechtliche Massnahmen oder Verfahren bezüglich Verhaltensregeln (z.B. GWG, FIDLEG) eingeleitet wurden. Weiter kann die FINMA den Antrag ablehnen, falls ein Institut ein unzureichendes Zinsrisikomanagement aufweist oder das Zinsrisiko unangemessen hoch ist.

Die Erleichterungen des Kleinbankenregimes umfassen insbesondere:

- Wegfall der Anforderungen an die erforderlichen Eigenmittel inkl. der Berechnung der Risk Weighted Assets sowie Wegfall der Eigenmittelpuffer und sektoriellen antizyklischen Puffer

- Verzicht auf Berechnung und Einhaltung der NSFR (Liquidität)

- Qualitative Erleichterung in FINMA-Rundschreiben (z.B. Vorgaben zum Umgang mit elektronischen Kundendaten, Offenlegungspflichten, Risikokontrolle, Outsourcing und interne Revision)

Expertenmeinung

Grundsätzlich ist die risikoorientierte Finanzmarktregulierung und Aufsicht zu begrüssen. Das System aus Proportionalitätsprinzip und Kleinbankenregime scheint in der Anwendung aber relativ kompliziert zu sein. Ob die erhöhte Prüfkadenz wirklich auch zu tieferen Kosten oder bloss zu einer Verlagerung führt und ob die Qualität der Prüfung aufgrund der längeren Prüfzyklen nicht leidet, wird sich zeigen müssen.

Überblick

Die am 1. Juni 2018 eröffnete Vernehmlassung zur Änderung des Geldwäschereigesetzes (GwG) setzte sich zum Ziel, die wichtigsten Empfehlungen des Länderberichts der Financial Action Task Force (FATF) im Rahmen des vierten Länder-Assessments über die Schweiz umzusetzen. Die geplanten Änderungen im GwG adressieren v.a. die von der FATF aufgebrachten Schwachstellen (z.B. fehlende Unterstellung von Anwälten, Notaren und Treuhändern unter das GwG im Zusammenhang mit gewissen nichtfinanziellen Aktivitäten, zu niedrige Anzahl von Verdachtsmeldungen im Verhältnis zur Bedeutung des Schweizer Finanzplatzes etc.). Am 26. Juni 2019 verabschiedete der Bundesrat die Botschaft zur Änderung des Geldwäschereigesetzes. Aufgrund der Ergebnisse des Vernehmlassungsverfahrens passte der Bundesrat gegenüber der Vernehmlassungsvorlage im Bereich der neuen GwG-Unterstellung von Beratern zwei Massnahmen an. Gleichzeitig nahm er beim Meldewesen eine neue Massnahme in die Vorlage auf. Das GwG wird voraussichtlich Anfang 2021 in Kraft treten.

Wichtigste Neuerungen

Neue Sorgfaltspflichten: Die Sorgfalts- und Prüfpflichten für Berater sollen nur noch für gewerbliche Dienstleistungen im Zusammenhang mit Trusts und Sitzgesellschaften (und nicht mehr für alle anderen Gesellschaften) gelten. Zusätzlich soll eine Meldepflicht an die MROS eingeführt werden. Diese besteht indessen nur dann, wenn anlässlich der Tätigkeit eine Finanztransaktion für den Kunden ausgeführt wird und die zu meldenden Daten nicht vom Berufsgeheimnis erfasst sind.

Verifizierung der Angaben zur wirtschaftlich berechtigten Person: Die Pflicht der Finanzintermediäre zur Überprüfung der Angaben zur wirtschaftlich berechtigten Person wird neu explizit als Pflicht aufgeführt. Der Finanzintermediär muss sich mit der nach den Umständen gebotenen Sorgfalt vergewissern, wer die wirtschaftlich berechtigte Person ist.

Regelmässige Aktualisierung der Kundendaten: Die Kundendaten müssen periodisch auf ihre Aktualität überprüft und bei Bedarf aktualisiert werden. Dabei besteht keine Beschränkung auf die Identifizierung der Vertragspartei und die Feststellung der wirtschaftlich berechtigten Person. Die neu explizit verankerte Pflicht kann auch eine allgemeinere Überprüfung des Kundenprofils wie die Angaben zu Art und Zweck der Geschäftsbeziehung umfassen, soweit diese Angaben für die Risikoeinstufung oder die Überwachung der Geschäftsbeziehung relevant sind. Die Pflicht zur periodischen Überprüfung der Aktualität der Kundendaten betrifft alle Geschäftsbeziehungen ungeachtet des Risikos. Bezüglich der Periodizität, des Umfangs und der Art der Überprüfung und der Aktualisierung der Kundendaten gilt jedoch der bewährte risikobasierte Ansatz.

MROS: Die Meldepflicht nach GwG sowie das Melderecht nach StGB sollen entgegen dem ursprünglichen Plan des Bundesrates beibehalten werden. Der Begriff des „begründeten Verdachts“ soll nun in Anlehnung an die entsprechende bundesgerichtliche Rechtsprechung in der GwV erläutert werden. Zudem wird als neue Massnahme vorgeschlagen, im GwG das Recht des Finanzintermediärs auf Abbruch einer Geschäftsbeziehung, die Gegenstand einer Verdachtsmeldung war, zu verankern, wenn er von der MROS nach Ablauf von 40 Tagen keine Rückmeldung erhalten hat. Diese Regelung soll sowohl für Meldungen gestützt auf die Meldepflicht als auch auf das Melderecht gelten.

Expertenmeinung

Eine Klärung bzw. Präzisierung der Anforderungen an den «begründeten Verdacht» bzw. eine klare Definition dieses Begriffs in der Geldwäschereiverordnung ist absolut notwendig. Dies nicht zuletzt auch mit Blick auf das Legalitätsprinzip zum Schutz der Finanzintermediäre, ist doch sowohl die vorsätzliche als auch die fahrlässige Verletzung der Meldepflicht nach wie vor unter Strafe gestellt (Art. 37 GwG). Die Konkretisierung des Begriffs des «begründeten Verdachts» soll gemäss Botschaft des Bundesrates der bundesgerichtlichen Rechtsprechung Rechnung tragen. Zudem soll das Melderecht «in keinem Fall» eine Konkurrenz zur Meldepflicht darstellen bzw. es soll ausgeschlossen werden, dass ein Fall gleichzeitig unter das Melderecht und die Meldepflicht fällt. Es wird sich zeigen, ob angesichts der Tatsache, dass jeder potentielle Verdachtsfall einzigartig ist und eine individuelle Beurteilung erfordert, diese angestrebte «Schwarz-Weiss»-Betrachtung so einfach umzusetzen sein wird in der Praxis.

GwG

Revision des Geldwäschereigesetzes

Milestones

- Juni - September 2018: Vernehmlassung zu den Änderungen im GwG

- 26. Juni 2019: Verabschiedung der Botschaft zur Änderung des GwG

- 1. Januar 2021: Voraussichtliches Inkrafttreten des revidierten GwG

Derzeitiger Stand

GwV-FINMA

Revision der Geldwäschereiverordnung-FINMA

Milestones

- 18. Juli 2018: Veröffentlichung teilrevidierte GwV-FINMA

- 1. Januar 2020: Die GwV-FINMA wird zusammen mit der revidierten Vereinbarung über die Standesregeln zur Sorgfaltspflicht der Banken (VSB 20) in Kraft treten

Derzeitiger Stand

Überblick

Im Zusammenhang mit der Umsetzung der Empfehlungen aus dem FATF-Länderexamen wird auch die GwV-FINMA revidiert. Mit der Teilrevision sollen diejenigen Anpassungen umgesetzt werden, die notwendig sind, damit die Schweiz den «enhanced follow-up»-Prozess der FATF verlassen kann. Daneben fliessen Erkenntnisse aus der Aufsichts- und Enforcementpraxis der FINMA in die Teilrevision mit ein.

Wichtigste Neuerungen

Abklärungen bei Sitzgesellschaften: Die revidierte GwV-FINMA verlangt explizit die Abklärung und das Festhalten der Gründe für die Verwendung von Sitzgesellschaften.

Geschäftsbeziehungen und Transaktionen mit erhöhten Risiken: Die Finanzintermediäre müssen bei der Identifikation von Geschäftsbeziehungen oder Transaktionen mit erhöhten Risiken sowohl die Ansässigkeit als auch Zahlungen von oder in ein von der FATF als «high risk» oder «nicht kooperativ» betrachtetes Land berücksichtigen.

Als Kriterien für erhöhte Risiken gelten zudem die Komplexität der Strukturen, insbesondere durch die Verwendung von mehreren Sitzgesellschaften oder von einer Sitzgesellschaft mit fiduziarischen Aktionären, in einer intransparenten Jurisdiktion, ohne nachvollziehbaren Grund oder zwecks kurzzeitiger Vermögensplatzierung.

Neu müssen Finanzintermediäre aufgrund einer Risikoanalyse für die in der Verordnung genannten Risiko-Kriterien je einzeln festhalten, ob diese für ihre Geschäftsaktivitäten relevant sind. Die relevanten Kriterien sind danach in internen Weisungen zu konkretisieren und für die Ermittlung der Geschäftsbeziehungen mit erhöhten Risiken zu berücksichtigen.

Zweigniederlassung und Gruppengesellschaften im Ausland: Die Schweizer Finanzintermediäre mit Zweigniederlassungen und Gruppengesellschaften im Ausland sind besonders betroffen. Gemäss GwV-FINMA ist eine Risikoanalyse auf konsolidierter Basis zu erstellen und eine standardisierte Berichterstattung (mit qualitativen und quantitativen Angaben) durchzuführen.

Entscheidungskompetenz bei Meldungen: Es wird neu explizit festgehalten, dass das oberste Geschäftsführungsorgan (Geschäftsleitung) über die Ausübung der Meldepflicht nach Artikel 9 GwG beziehungsweise des Melderechts nach Artikel 305ter Absatz 2 StGB entscheiden muss. Diese Entscheidungskompetenz kann an eines oder mehrere Mitglieder der Geschäftsleitung, die für die Betreuung von Geschäftsbeziehungen nicht direkt geschäftsverantwortlich sind, an die Geldwäschereifachstelle oder an eine mehrheitlich unabhängige Stelle übertragen werden.

Expertenmeinung

Gemäss Erläuterungsbericht der FINMA vom 4. September 2017 zur Teilrevision der GwV-FINMA stellt die Abklärungspflicht der Gründe für die Verwendung von Sitzgesellschaften in Art. 9a GwV-FINMA keine Neuerung dar, da Finanzintermediäre schon heute verpflichtet seien, den Zweck der von der Vertragspartei gewünschten Geschäftsbeziehung zu identifizieren. Die neu geschaffene Abklärungspflicht setzt jedoch eine Stufe früher an und beinhaltet nicht nur die Frage nach Art und Zweck der Geschäftsbeziehung zwischen Sitzgesellschaft und Finanzintermediär, sondern auch weshalb ein Kunde (bzw. ein wirtschaftlich Berechtigter) sich überhaupt einer Sitzgesellschaft bedient für die Anlage seiner Vermögenswerte. Finanzintermediäre werden deshalb künftig noch vertiefter abklären müssen, ob mit der Verwendung einer Sitzgesellschaft gerade auch mit Blick auf steuerliche Deklarationspflichten und unter Berücksichtigung der Vortat des qualifizierten Steuervergehens ein legitimer und legaler Zweck verfolgt wird.

Überblick

Die revidierte Vereinbarung über die Standesregeln zur Sorgfaltspflicht der Banken (VSB 20) wurde von der Schweizerischen Bankiervereinigung (SBVg) erlassen und wird zeitgleich mit der revidierten GwV-FINMA am 1. Januar 2020 in Kraft treten. Die verschärfte Selbstregulierung ist ein wichtiges Element im Kampf gegen Geldwäscherei und Terrorismusfinanzierung. Die revidierte Vereinbarung adressiert u.a. auch den von der Financial Action Task Force (FATF) identifizierten Verbesserungsbedarf im Bereich der Geldwäschereibekämpfung.

Wichtigste Neuerungen

Dokumentationspflicht: Ein Konto ohne vollständige Dokumentation und Angaben über den Vertragspartner, den wirtschaftlich Berechtigten oder den Kontrollinhaber muss neu nach 30 statt 90 Tagen für alle Zu- und Abgänge gesperrt werden. Die Geschäftsbeziehung ist in jedem Fall aufzulösen, wenn die fehlenden Angaben oder Dokumente nicht vervollständigt werden können.

Senkung des Schwellenwerts bei Kassageschäften: Der Schwellenwert für die Identifizierung des Vertragspartners bei Kassageschäften wird von CHF 25‘000 auf CHF 15‘000 gesenkt. Bei Ausführungen von Handelsgeschäften über Effekten, Devisen sowie Edelmetalle und Commodities ist der Finanzintermediär verpflichtet den Vertragspartner immer zu identifizieren.

Video- und Online-Identifizierung: Durch die Aufnahme des FINMA-Rundschreibens 2016/07 über die Video- und Online-Identifizierung in die VSB 20 werden die Identifizierung bei persönlicher Vorsprache der Video-Identifizierung und die Identifizierung bei Aufnahme der Geschäftsbeziehung auf dem Korrespondenzweg der Online-Identifizierung gleichgestellt.

Abgekürztes Verfahren vor Aufsichtskommission: Die Bestimmung zum abgekürzten Verfahren mittels Selbst-anzeige bei einfach gelagerten Fällen wurde spezifiziert. Die Prüfgesellschaften werden neu enger in den Prozess einge-bunden, indem die Bank zur Selbstanzeige die vollständigen Akten des Falles sowie den Bericht einer Prüfgesellschaft einreicht. Der Bericht der Prüfgesellschaft schildert dabei zumindest den Sachverhalt und nennt die betroffenen Vorschriften der Standesregeln.

Anpassungen bei den Formularen: Mit der Revision gibt es auch Präzisierungen und Vereinfachungen bei den Formularen A, K, I, S und T.

Expertenmeinung

Die Konsequenzen der aktuellen Änderungen sind für die betroffenen Finanzintermediäre nicht zu unterschätzen, obwohl der Kerngehalt der bisherigen Vereinbarungen zu den Standesregeln erhalten bleibt.

Aufgrund der verkürzten Frist zur Beibringung der Dokumente und weiterer Angaben über den Vertragspartner, wirtschaftlich Berechtigten und/oder Kontrollinhaber sind die Prozesse der Beziehungsaufnahme (Onboarding) anzupassen, mit stringenten Kontrollen bezüglich der Einhaltung der Frist sowie der Kontoblockierung für Zu- und Abgänge und der Auflösung von Geschäftsbeziehungen.

Zudem müssen die betroffenen Finanzintermediäre ihre Mitarbeiter in Bezug auf die Senkung des Schwellenwerts bei Kassageschäften ausbilden sowie die zugrundeliegenden Prozesse und Kontrollen (bspw. Formulare, Transaktionsüberwachung, Compliance-Kontrollen) anpassen.

VSB 20

Revision der Vereinbarung über die Standesregeln zur Sorgfaltspflicht der Banken

Milestones

- 4. April 2019: Der Kommentar der SBVg zur VSB 20 wird publiziert

- 1. Januar 2020: Die VSB 20 steht in engem sachlichem Zusammenhang mit der GwV-FINMA, daher ist es sachgemäss, dass sowohl die Verordnung, als auch die Standesregeln gemeinsam per 1. Januar 2020 in Kraft gesetzt werden

Derzeitiger Stand

MiFID II

Markets in Financial Instruments Directive

Milestones

- 3. Januar 2018: MiFID II tritt in Kraft

- Seit Juli 2018: Nach einer Übergangsfrist von sechs Monaten ist kein Handel ohne LEI (Legal Entity Identifier) mehr möglich

Derzeitiger Stand

Überblick

Nach langer Vorlaufzeit ist die revidierte europäische Richtlinie über Märkte für Finanzinstrumente (MiFID II) seit dem 3. Januar 2018 in Kraft. Kernelement dieser Revision bildet insbesondere die Verschärfung der Bestimmungen, welche den Schutz der Anleger zum Ziel haben. Verschiedene aktuelle Untersuchungen zum Umsetzungsstand unter den europäischen Finanzdienstleistern zeigen, dass die MiFID II-Vorgaben insgesamt gut implementiert wurden. Für Schweizer Finanzdienstleister mit europäischen Kunden konnten keine entsprechenden Studien gefunden werden. Es ist jedoch davon auszugehen, dass bezüglich dem Umsetzungsstand von MiFID II grosse Differenzen zwischen den Finanzinstituten bestehen. Seit Inkrafttreten der Richtlinie wurden von der ESMA (European Securities and Markets Authority) verschiedene Ergänzungen der Q&A’s im Zusammenhang mit den Kundenschutzbestimmungen von MiFID II und MiFIR publiziert, welche bei der Auslegung der Bestimmungen herangezogen werden.

Wichtigste Neuerungen

- Erweiterung der Informationspflichten im Zusammenhang mit anfallenden Kosten.

- Einführung der Unterscheidung zwischen unabhängiger und nicht-unabhängiger Anlageberatung.

- Anforderungen an die Erbringung der Dienstleistung der unabhängigen Anlageberatung.

- Verbot zur Annahme von Provisionen (z.B. Retrozessionen) in der Vermögensverwaltung und der unabhängigen Anlageberatung.

- Einführung von Überwachungspflichten im Zusammenhang mit dem Vertrieb von Finanzinstrumenten (Product Governance).

- Pflicht zur Aufzeichnung von Telefongesprächen im Zusammenhang mit Kundenaufträgen.

- Pflicht zur Abgabe einer Geeignetheitserklärung in der Anlageberatung.

- Verlustschwellenreporting bei Vermögensverwaltungsmandaten ab einem Verlust von 10% des Gesamtportfolios.

- Quartalsweise Erstellung der Kundenreports (bzw. monatlich bei Portfolios mit Leverage).

Updates seit der letzten Ausgabe des Regulatory Radars:

- Präzisierungen im Zusammenhang mit der Kosteninformation bei Vermögensverwaltungsmandaten.

- Klarstellung des Zusammenspiels der jährlichen ex-post Kosteninformation und der periodischen Rechenschaftsberichte.

- Regelung im Falle von widersprüchlichen Produktinterventionsregeln im Mitgliedsstaat und dem Land, in welchem die Wertpapierdienstleistung erbracht wird.

Expertenmeinung

Aufgrund des Konsumentengerichtsstandes gemäss dem Lugano Übereinkommen können die MiFID II-Kundenschutzbestimmungen auch für Schweizer Finanzdienstleister Bedeutung erlangen. Daher empfehlen wir eine Risiko-Analyse entlang der folgenden Fragestellungen durchzuführen:

- Welche Dienstleistungen erbringe ich aktuell für meine EU-Kunden?

- Welche Dienstleistungen und EU-Märkte haben strategische Relevanz für mein Unternehmen?

- Wie gross ist der Gap zwischen dem Soll-Zustand gemäss MiFID II und meinem Ist-Zustand der Dienstleistungserbringung?

- Wie gross ist das Risiko von Klagen von EU-Kunden?

- Was sind MiFID II «Quick Wins» und welche Pflichten müssen auch unter dem FIDLEG erfüllt werden?

Überblick

Das Finanzdienstleistungsgesetz (FIDLEG) wird - zusammen mit dem Finanzinstitutsgesetz (FINIG) – am 1. Januar 2020 in Kraft treten. Das FIDLEG bezweckt die sektorübergreifende Regulierung von Finanzprodukten und Finanzdienstleistungen sowie deren Vertrieb («same rules for same business»). Mit dem FIDLEG soll zudem der Kundenschutz verbessert und vereinheitlicht sowie das Ansehen und die Wettbewerbsfähigkeit des Finanzplatzes Schweiz gestärkt werden.

Das Gesetz orientiert sich an der europäischen Richtlinie MiFID II, ist aber in einigen Punkten deutlich branchenfreundlicher ausgestaltet (z.B. bei Regelungen zu Retrozessionen, Eignungsprüfung, etc.). Um den Finanzdienstleistern nach der Inkraftsetzung genügend Zeit zur Umsetzung der neuen Regulierung einzuräumen, sind neu Übergangsfristen von zwei Jahren für die Erfüllung der meisten FIDLEG-Pflichten vorgesehen.

Wichtigste Neuerungen

- Bildung von Kundensegmenten (Privatkunden, professionelle Kunden, institutionelle Kunden) inkl. Möglichkeiten zum Opting-in /-out.

- Sicherstellung hinreichender Kenntnisse zu den FIDLEG-Verhaltensregeln und über das notwendige Fachwissen bei Kundenberatern.

- Umfassende Informations- und Dokumentationspflichten gegenüber den Kunden im Zusammenhang mit dem Onboarding und der Erfüllung der Dienstleistung.

- Zurverfügungstellung eines Basisinformationsblattes (BIB) bei der Anlageberatung (und bei Execution-only) für Privatkunden. Dieses BIB enthält nebst Art und Merkmalen des Finanzinstruments auch dessen Risiko- und Renditeprofil, Handelbarkeit, Mindesthaltedauer sowie entsprechende Kosten.

- Durchführung einer Angemessenheitsprüfung (bei transaktionsbezogener Beratung) und einer Eignungsprüfung (bei portfoliobezogener Beratung und Vermögensverwaltung).

- Pflicht zur Eintragung in ein Beraterregister für reine Anlageberater. Hierbei betroffen sind alle Berater, welche weder eine Bewilligung, eine Anerkennung, eine Zulassung oder eine Registrierung nach FINMAG benötigen.

- Anschluss an eine Berufshaftpflichtversicherung oder entsprechende Sicherheiten und Anschluss an eine Ombudsstelle.

Expertenmeinung

Die Bestimmungen des FIDLEG werden per 1. Januar 2020 in Kraft treten (bei diversen Pflichten des FIDLEG gelten Übergangsfristen von 2 Jahren). Dies bringt einige potentielle Herausforderungen für Schweizer Finanzdienstleister mit sich, wobei viele Vorgaben bereits aus den Standesregeln bekannt sind. Zudem lässt das FIDLEG im Gegensatz zu seinem europäischen Pendant MiFID II deutlich grösseren unternehmerischen Spielraum.

Nachdem die finalen Fassungen von FIDLEG und FIDLEV vorliegen, ist davon auszugehen, dass diese nicht die einst befürchteten erheblichen Umwälzungen in der Finanzbranche hervorrufen werden. Dennoch empfiehlt es sich, die neuen Anforderungen sorgfältig zu analysieren und allfällige Anpassungen, z.B. in Bezug auf den organisatorischen Setup, die Kundeninformationspolitik oder die Vertragswerke in Angriff zu nehmen.

FIDLEG / FIDLEV

Finanzdienstleistungsgesetz / Finanzdienstleistungsverordnung

Milestones

- 6. November 2019: Veröffentlichung FIDLEV

- Januar 2020: Inkrafttreten FIDLEG/FIDLEV (zweijährige Übergangsfristen zur Erfüllung der meisten Kundenschutzmassnahmen)

- Dezember 2021: Ablauf der meisten Übergangsfristen zur Umsetzung von FIDLEG

Derzeitiger Stand

FINIG / FINIV

Finanzinstitutsgesetz / Finanzinstitutsverordnung

Milestones

- 6. November 2019: Veröffentlichung der finalen Verordnung (FINIV)

- Januar 2020: Inkrafttreten des FINIG

- Q1 2020: Start der Anhörung betreffend Anpassungen der bestehenden FINMA-Verordnungen

- Q4 2020: Verabschiedung der angepassten FINMA-Verordnungen

- Dezember 2022: Ablauf der Frist zur Erfüllung der Bewilligungsvoraussetzungen und Einreichung des Gesuchs

Derzeitiger Stand

Überblick

Mit FINIG und FINIV werden die Bewilligungsregeln für Vermögensverwalter, Verwalter von Kollektivvermögen, Fondsleitungen und Wertpapierhäuser vereinheitlicht, indem für sämtliche Dienstleister eine prudentielle und damit umfassende Aufsicht eingeführt wird. Dabei sieht die Bewilligungskaskade für Vermögensverwalter und Trustees (erste Stufe der Kaskade) eine im Vergleich zu den höheren Stufen (z.B. Banken und Wertpapierhäuser) deutlich tiefere Aufsichtsintensität und Regulierungsanforderung vor.

Die finale Fassung des FINIV wurde am 6. November 2019 zeitgleich mit dem FIDLEV publiziert. FINIG und FINIV treten zusammen mit FIDLEG und FIDLEV am 1. Januar 2020 in Kraft.

Wichtigste Neuerungen

Bewilligungspflicht und Aufsichtsregelung

- Ab Inkrafttreten des FINIG werden auch Vermögensverwalter und Trust Companies prudentiell überwacht. Die Überwachung erfolgt anhand eines Misch-Modells: Die Zuständigkeit für Bewilligung und Enforcement obliegt der FINMA, die jährliche Überwachung wird von neu zu bildenden Aufsichtsorganisationen wahrgenommen.

- Vermögensverwalter und Trust Companies, die neu einer Bewilligungspflicht unterstehen, müssen sich innert sechs Monaten nach Inkrafttreten des FINIG bei der Aufsichtsbehörde melden und das entsprechende Bewilligungsgesuch innert zwei Jahren stellen.

- Von der Bewilligungspflicht befreit sind lediglich reine Anlageberater, die sich aber in ein Beratungsregister eintragen lassen müssen.

Anforderungen an die Organisation, die Corporate Governance und das Risikomanagement

- Das Finanzinstitut muss angemessene Regeln zur Unternehmensführung festlegen.

- Die mit der Verwaltung und Geschäftsführung des Finanzinstituts betrauten Personen müssen Gewähr für eine einwandfreie Geschäftstätigkeit bieten.

- Das Finanzinstitut identifiziert und überwacht seine Risiken und sorgt für ein wirksames internes Kontrollsystem.

- Personen, die Aufgaben des Risikomanagements oder der internen Kontrolle wahrnehmen, dürfen nicht in die Tätigkeiten eingebunden werden, die sie überwachen (Ausnahmeregelungen für risikolose Kleinst-Setups).

Anforderungen an die Eigenmittel und finanzielle Garantien

- Die Finanzdienstleister müssen Anforderungen an das Mindestkapital, an angemessene Eigenmittel und finanzielle Garantien einhalten oder eine Berufshaftpflichtversicherung abschliessen.

Expertenmeinung

Das FINIG wird - anders als zu Beginn befürchtet - nicht zu einer radikalen „Konsolidierung“ unter EVVs mit kleiner Unternehmensgrösse führen. Trotzdem gilt es frühzeitig aktiv zu werden, um sowohl in organisatorischer Hinsicht (z.B. durch Implementierung eines internen Kontrollsystems und einer unabhängigen Compliance-Funktion), als auch in Bezug auf die neu geschaffenen Bewilligungsvoraussetzungen gut vorbereitet zu sein.

Überblick

Der Bericht des Bundesrates vom 14. Dezember 2018 zu den rechtlichen Rahmenbedingungen für Blockchain und Distributed-Ledger-Technologie (DLT) hat aufgezeigt, dass der Schweizer Rechtsrahmen zwar grundsätzlich gut geeignet ist, mit neuen Technologien umzugehen, in gewissen Bereichen jedoch Anpassungsbedarf besteht.

In der Folge schickte der Bundesrat im März 2019 eine Reihe von Anpassungen bestehender Gesetze in die Vernehmlassung. Am 27. November 2019 verabschiedete der Bundesrat schliesslich die Botschaft des „Bundesgesetzes zur Anpassung des Bundesrechts an Entwicklungen der Technik verteilter elektronischer Register “. Darin sind insbesondere Änderungen im Obligationen- bzw. Wertpapierrecht, Schuldbetreibungs- und Konkursrecht („SchKG“), Bankengesetz („BankG“), GwG und dem Finanzmarktinfrastrukturgesetz („FinfraG“) vorgesehen.

Wichtigste Neuerungen

Wertpapierrecht: Neben den bestehenden Kategorien Wertpapiere, Wertrechte und Bucheffekten soll eine neue Kategorie «Registerwertrechte» eingeführt werden. In diese Kategorie sollen Token fallen, die eine Rechtsposition (Forderung, Mitgliedschaft) abbilden. Dabei sollen Registerwertrechte durch Eintrag in manipulationsresistenten elektronischen Registern sowohl erschaffen als auch übertragen werden können.

SchKG: Im SchKG soll die Aussonderung von kryptobasierten Vermögenswerten im Konkursfall eingeführt werden, sofern diese entweder dem Dritten individuell oder aber einer Gemeinschaft zugeordnet sind und ersichtlich ist, welcher Anteil am Gemeinschaftsvermögen dem Dritten zusteht. Zudem ist im Sinne einer Aussonderung der Zugang zu Daten vorgesehen.

BankG: Die Aussonderbarkeit von kryptobasierten Vermögenswerten im Konkursfall hat Auswirkungen auf allfällige Banklizenzanforderungen, da aus- bzw. absonderbare Vermögenswerte nicht als Einlagen gelten. Gleichwohl hat der Bundesrat aus Reputationsgründen vorgesehen, die Sammelverwahrung von bestimmten, vom Bundesrat noch zu bezeichnenden kryptobasierten Vermögenswerten der als «Fintech» oder «BankG 1b» genannten Banklizenz zu unter-stellen, sofern keine Vermischung mit Bankvermögenswerten stattfindet und kein Aktivgeschäft betrieben wird (anderenfalls eine Banklizenz nach Art. 1a BankG zu prüfen wäre).

FinfraG: Im FinfraG ist die Schaffung einer neuen als «DLT-Handelssystem» bezeichneten Infrastruktur für den multilateralen Handel von DLT-Effekten (Registerwertrechte, nicht aber Zahlungs-/Nutzungstoken) nach nicht diskretionären Regeln vorgesehen.

GWG: Die DLT-Handelssysteme sollen unter den Begriff Finanzintermediäre subsumiert und somit den GWG-Pflichten unterstellt werden.

Expertenmeinung

Durch Schaffung der Registerwertrechte wird Rechtssicherheit bezüglich Emission und Übertragbarkeit von kryptobasierten Vermögenswerten geschaffen. Auch die Aussonderung von kryptobasierten Vermögenswerten ist geeignet, die Akzeptanz und Verbreitung von kryptobasierten Vermögenswerten zu fördern. Schliesslich wird das neue DLT-Handelssystem Privatkunden den Zugang zu multilateralen DLT-Handelsplattformen ermöglichen. Handelsplattformen sollten daher ihre Tätigkeit auf die Definition des DLT-Handelssystems und damit einhergehender FinfraG-Lizenzanforderungen überprüfen.

Verwahrer von kryptobasierten Vermögenswerten sollten die weitere Entwicklung, insbesondere die vom Bundesrat zu veröffentlichende Liste von Kryptowerten, sorgfältig beobachten und gegebenenfalls untersuchen, ob ihre Tätigkeit eine Lizenz nach BankG benötigt.

Gespannt darf man sein, welche Anpassungen in Zukunft im Bereich Versicherungswesen und kollektive Kapitalanlagen angedacht sind.

Fintech (1/2)

Bundesgesetz zur Anpassung des Bundesrechts an Entwicklungen der Technik verteilter elektronischer Register

Milestones

- 25. Juni 2014: Bericht des Bundesrats zu virtuellen Währungen

- 14. Dezember 2018 Zweiter Bericht des Bundesrats zu den rechtlichen Rahmenbedingungen für DLT und Blockchain

- 22. März 2019: Vernehmlassung zur Verbesserung der Rahmenbedingungen für Blockchain/DLT

- 27. November 2019: Botschaft Bundesgesetz zur Anpassung des Bundesrechts an Entwicklungen der Technik verteilter elektronischer Register

Derzeitiger Stand

Fintech (2/2)

Buchhalterische Behandlung und daraus abgeleitete aufsichtsrechtliche Vorgaben von Zahlungs-Token

Milestones

- Oktober 2018 / Januar 2019: FINMA-Schreiben betreffend Zahlungs-Token / buchhalterische Behandlung und daraus abgeleitete aufsichtsrechtliche Vorgaben

- September 2019: Gemeinsame Position von EXPERTsuisse und Crypto Valley Association (CVA)

Derzeitiger Stand

Überblick

Ende 2018 und Anfang 2019 hat sich die FINMA mit einem Schreiben an die Prüfgesellschaften und einige betroffene Institute gewendet und sich erstmals zur buchhalterischen Behandlung und den daraus abgeleiteten aufsichtsrechtlichen Vorgaben im Zusammenhang mit Zahlungs-Token geäussert.

Zudem stehen EXPERTsuisse und die Crypto Valley Association (CVA) in engem Austausch zu Fragen der OR-Rechnungslegung von Bitcoins und ICOs. Daraus folgend wurde eine gemeinsame Position zu den sich stellenden Fragen herausgegeben.

Wichtigste Neuerungen

Für die Bilanzierungspflicht von Zahlungs-Token ist es wesentlich, ob diese im Fall eines Konkurses einer Bank zugunsten der berechtigten Kunden aussonderbar sind oder nicht. Die Aussonderbarkeit wird dann als gegeben angenommen, wenn die Guthaben in Zahlungs-Token gesondert pro Kunde auf der Blockchain verwahrt und zu jedem Zeitpunkt dem einzelnen Kunden zugeordnet werden können.

Soweit Zahlungs-Token infolge fehlender Aussonderbarkeit bilanziert werden müssen, ergibt sich folgende buchhalterische Behandlung:

Aktiven: Die für Kunden gehaltenen aktivseitigen Zahlungs-Token werden analog den physischen Edelmetallbeständen behandelt und in der Position „Finanzanlagen“ zum Fair Value bewertet und bilanziert. Für eigene Rechnung gehaltene Zahlungs-Token (aktivseitige Eigenpositionen) werden unter «Handelsgeschäft» bilanziert, sofern die generellen Voraussetzungen dazu erfüllt sind. Ansonsten werden sie als Finanzanlagen nach dem Niederstwertprinzip behandelt.

Passiven: Passivseitige Kundenpositionen mit Zahlungs-Token werden unter «Verpflichtungen aus Kundeneinlagen» zum Fair Value bewertet und bilanziert. Damit eine Inkongruenz in der Erfolgsrechnung vermieden wird, werden Wertanpassungen über die Positionen «Anderer ordentlicher Aufwand/Ertrag» verbucht.

Eigenkapital: Positionen in Zahlungs-Token erhalten ein pauschales Risikogewicht von 800% für die Unterlegung von Markt- bzw. Kredit-/Gegenparteirisiken, unabhängig davon, ob die Positionen im Banken- oder Handelsbuch geführt werden.

Liquidationsanforderungen: Um einen möglichen Nettomittelabfluss decken zu können, müssen Banken jederzeit genügend qualitativ hochwertige HQLA halten, der in einem Stressszenario mit 30-Tage-Horizont zu erwarten ist.

Expertenmeinung

Die Risikogewichtung von 800% für die Unterlegung von Markt- bzw. Kredit-/Gegenparteirisiken erscheint sehr hoch. Dennoch ist es zu begrüssen, dass die FINMA mit dieser Regelung Klarheit schafft. Dieser Wert soll gemäss einer Umfrage des Basler Ausschusses für Bankenaufsicht unter seinen Mitgliedstaaten international momentan einem Mittelwert entsprechen. Wir erwarten, dass sich der hohe Risikogewichtungswert aufgrund des internationalen Standortwettbewerbs, einer breiten Adoption des Marktes und der technologischen Entwicklungen reduzieren dürfte.

Überblick

Seit die neue EU-Datenschutz-Grundverordnung («EU-DSGVO», engl. «GDPR») anwendbar ist, gilt im europäischen Wirtschaftsraum (EU inkl. EWR-Länder) ein strengerer Datenschutz als in der Schweiz. In der EU/EWR wurden bereits die ersten Bussen und Schadenersatz gestützt auf die GDPR gesprochen.

In der Zwischenzeit haben sich Schweizer Finanzdienstleister mindestens in den Grundzügen mit dem Thema GDPR befasst und gewisse Minimalanforderungen schriftlich in der Form von Weisungen, Inventaren und/oder Prozessbeschrieben festgehalten. Es gilt nämlich als sicher, dass die dokumentations- und prozessorientierten GDPR Bestimmungen im totalrevidierten CH-DSG sinngemäss abgebildet werden und Finanzdienstleister in der Schweiz aufgrund des weit gefassten räumlichen Anwendungsbereichs der GDPR oftmals sowieso von den neuen europäischen Datenschutzregeln erfasst werden.

Wichtigste Neuerungen

Die Totalrevision des Bundesgesetzes über den Datenschutz («DSG») erfolgt in zwei Schritten. Mit Fokus auf den straf-rechtlichen Bereich von Personendaten hat der Bundesrat die Datenschutzbestimmungen für die Schengener Zusammenarbeit in Strafsachen per 1. März 2019 in Kraft gesetzt.

Der Entwurf des anderen Teils des totalrevidierten DSG wird derzeit vom Parlament beraten und hat insbesondere zum Ziel, den Schutz unserer Personendaten zu verbessern und an die technologischen und internationalen rechtlichen Entwicklungen anzupassen sowie die Transparenz und die Selbstbestimmung der Bürgerinnen und Bürger zu stärken. Mit der Anpassung der Gesetzgebung ans europäische Recht soll sichergestellt werden, dass die grenzüberschreitende Datenübermittlung zwischen der Schweiz und den EU/EWR-Staaten ohne zusätzliche Hürden möglich bleibt. Es soll jedoch verhindert werden, dass in der Schweiz strengere Regelungen als nötig aufgestellt werden.

Der Entwurf ist risikobasiert, technologieneutral und ermöglicht die Handlungsfähigkeit auf dem wichtigen europäischen Markt. So soll es z.B. beim Profiling nur dann eine ausdrückliche Zustimmung brauchen, wenn das Profiling mit einem hohen Risiko für die Persönlichkeits- oder die Grundrechte der betroffenen Person verbunden ist. Weiter soll die Ernennung eines internen Datenschutzberaters freiwillig sein und die Möglichkeit der Selbstregulierung stärken.

Schweizerische Unternehmen sind von der GDPR betroffen, wenn sie «offensichtlich beabsichtigen», betroffenen Personen in einem Mitgliedstaat der EU/EWR ihre Dienstleistungen anzubieten. So zum Beispiel bei Verwendung einer im EU/EWR-Mitgliedstaat verwendeten Sprache, Währung oder der Angabe einer Telefonnummer mit internationaler Vorwahl. Aber auch die Verwendung einer Top-Level Domain aus dem EU-Ausland für den Vertrieb aus der Schweiz in die EU/EWR wäre ein solches Indiz.

Erste Urteile aus der EU/EWR zeigen, dass Datenschutzbehörden und Betroffene ihre gemäss GDPR zustehenden Bussgelder und Schadenersatzansprüche vom Datenbearbeiter einfordern und Gerichte diesen Ansprüchen Recht geben.

Expertenmeinung

Die GDPR prägt die Revision des Schweizer Datenschutzgesetzes. Wenn Schweizer Finanzdienstleister nicht sowieso schon von der GDPR betroffen sind, müssen unter dem revidierten DSG mit wenigen Ausnahmen die gleichen Anforderungen erfüllt werden. Daher sollte bereits jetzt der Ist-Zustand analysiert werden um zu wissen, wo, von wem, welche Daten, zu welchem Zweck, wie lange verarbeitet werden. Dieses Vorgehen ist in einem Prozessbeschrieb zu definieren und alle Angaben sind in einem zentralen Verzeichnis zusammenzufassen. Nur so kann der Nachweis einer rechtmässigen Verarbeitung und die Erfassung allfälliger Lücken erfolgen.

Datenschutz

EU-DSGVO und CH-DSG

Milestones

- Seit 25. Mai 2018: Die GDPR ist unmittelbar anwendbar (ggf. auch in der Schweiz)

- Die Schweiz hat ca. zwei Jahre Zeit für die Totalrevision des DSG und zur Wiederherstellung der Gleichwertigkeit der Regelung der umstr. Punkte (z.B. E Sanktionsmechanismus, Definition besonders schützenswerte Daten) mit der GDPR

- Inkrafttreten des revidierten DSG voraussichtlich im Jahr 2021

Derzeitiger Stand

Selbst-regulierung

Hypothekar-finanzierung

Milestones

- Beide revidierten Richtlinien treten am 1. Januar 2020 in Kraft

- Für allfällige Anpassungen technischer Systeme ist eine Übergangsfrist von sechs Monaten (bis 30. Juni 2020) vorgesehen.

Derzeitiger Stand

Überblick

Die Eidgenössische Finanzmarktaufsicht FINMA anerkennt die angepasste Selbstregulierung des Bankensektors zu Hypothekarfinanzierungen als Mindeststandard. Die Änderungen verschärfen die Anforderungen an Belehnung sowie Amortisation bei Hypothekarkrediten für Renditeliegenschaften. Von den Anpassungen nicht betroffen sind die selbstgenutzten Wohnliegenschaften. Die revidierten Richtlinien treten bereits per 1. Januar 2020 in Kraft.

Wichtigste Neuerungen

Konkret umfasst die Selbstregulierung die Richtlinien betreffend Mindestanforderungen bei Hypothekarfinanzierungen und die Richtlinien für die Prüfung, Bewertung und Abwicklung grundpfandgesicherter Kredite. Die teilrevidierten Richtlinien beinhalten folgende Änderungen:

- Bei Hypothekarfinanzierungen von Renditeobjekten erhöht sich der Mindestanteil an Eigenmitteln am Belehnungswert neu auf 25% (statt 10% wie bisher). Unverändert bleibt die Anforderung, bei einer allfälligen Differenz zwischen höherem Kaufpreis und tieferem Belehnungswert, diese vollständig aus Eigenmitteln der Kreditnehmer zu finanzieren (Niederstwertprinzip).

- Zu erwähnen ist, dass Renditeobjekte zu Renditezwecken gehaltene und an Dritte vermietete Immobilien sind (keine selbstgenutzten Objekte) - ungeachtet der Rechtsform des Schuldners sowie der Höhe des Belehnungswertes.

- Die Verschärfungen betreffen nur das Neugeschäft sowie Krediterhöhungen, nicht aber Verlängerungen.

- Die Hypothekarschuld von Renditeobjekten ist innert maximal 10 Jahren (statt bislang innert 15 Jahren) auf zwei Drittel des Belehnungswertes der Liegenschaft linear zu amortisieren.

- Die selbstgenutzten Wohnliegenschaften sind von den Anpassungen der Mindeststandards nicht betroffen. Der Mindestanteil bleibt unverändert auf 10% (exkl. Guthaben aus der 2. Säule).

- Ebenso nicht betroffen ist der in der Schweiz wesentliche «Buy-to-let»-Sektor. Bei den «Buy-to-let»-Objekten handelt es sich um Immobilien, die von Privatpersonen gekauft, jedoch nicht selbst bewohnt werden (Stockwerkeigentum und Einfamilienhäuser). Die FINMA empfiehlt den Banken, die neuen Standards ebenso auf diese Immobilien freiwillig anzuwenden.

Expertenmeinung

Die Verschärfung der Mindestanforderungen über den Selbstregulierungsweg ist zu begrüssen. Ob die Massnahmen trotz ihrer Einschränkungen genügen, um eine mögliche Überhitzung des Immobilienmarktes nachhaltig zu verhindern, wird sich erst längerfristig zeigen.

Eine kurzfristige Dringlichkeit gibt es bei den Anpassungen der internen Weisungen und Prozesse, welche noch vor dem Jahresende in Angriff genommen werden müssen.

Überblick

Die britische Financial Conduct Authority (FCA), die für die Überwachung des Referenzzinsatzes LIBOR zuständig ist, hat am 27. Juli 2017 ihre Absicht kommuniziert, die zur Ermittlung des LIBOR beitragenden Banken ab 2021 nicht mehr zur Teilnahme am LIBOR-Fixing zu verpflichten. Die FCA begründet ihren Entscheid damit, dass der LIBOR auf ungenügend tatsächlich durchgeführten Transaktionen beruht und zudem anfällig ist für Manipulationen. Als Alternative zum LIBOR wurden und werden weltweit Referenzzinssätze auf nationaler Ebene erarbeitet. Ausgangswert für die Schweizer-Franken-Zinskurve und damit Ersatz für den CHF LIBOR ist der SARON.

Wichtigste Neuerungen

Der Swiss Average Rate Overnight (SARON) bildet die Bedingungen für Tagesgeldgeschäfte im besicherten CHF-Geldmarkt ab und wird von der SIX administriert.

Der SARON wird als volumengewichteter Durchschnittssatz berechnet, der auf abgeschlossenen Transaktionen und verbindlichen Quotes des Orderbuchs der elektronischen Handelsplattform der SIX beruht. Ausreisser werden dabei durch die Anwendung eines Quotefilters bereinigt. Die Berechnungsmethodik wurde in Zusammenarbeit mit der SNB entwickelt, ist öffentlich einsehbar und transparent.

Der SARON wird jeweils direkt nach Handelsschluss (18:00 Uhr) berechnet, mit zusätzlichen Fixings im Laufe des Handelstages um 12:00 Uhr und um 16:00 Uhr.

Der SARON verfügt über eine klare Governance-Struktur und erfüllt die Anforderungen internationaler Benchmark-Standards. Anfang 2017 hat die SIX zudem die SRR Indexkommission ins Leben gerufen, welche alle Aspekte des SARON regelmässig überprüft.

Aufgrund dieser Eigenschaften hat die Nationale Arbeitsgruppe im Oktober 2017 den SARON als Alternative zum CHF LIBOR empfohlen.

Die operativen Herausforderungen bei der Umstellung sind vielfältig. Beispiele umfassen etwa:

- Design neuer Produkte

- Identifizierung interner und externer IT-Abhängigkeiten

- Anpassung vom Collateral-Management

- Anpassung von Back-Office-Prozessen

- Anpassung von Valvation & Risk-Modellen

- Anpassung von Neu- und Altverträgen

- Interne und externe Kommunikation

- Etc.

Expertenmeinung

Das Ende de LIBOR ist absehbar und mit dem SARON scheint eine repräsentative und robuste Alternative zum CHF LIBOR geschaffen worden zu sein.

Als erster Schritt bei der Umstellung von LIBOR zu SARON sollte möglichst rasch ermittelt werden, wie stark ein Institut tatsächlich betroffen ist. Welche Produkte, Werte und Prozesse hängen vom LIBOR ab? Schliesslich gilt es, die operativen Herausforderungen rechtzeitig anzugehen bzw. eine bewusste Entscheidung zu treffen, ob es auch angebracht sein könnte, noch einen Moment beobachtend abzuwarten.

SARON

Ablösung des LIBOR?

Milestones

- 27. Juli 2017: Ankündigung der britischen Aufsichtsbehörde FCA, dass sie die Banken nicht mehr zur Teilnahme am LIBOR-Fixing nach 2021 verpflichten werden

- 5. Oktober 2017: Empfehlung von SARON als Referenzzinssatz

- Mögliches Szenario nach 2021: keine LIBOR-Preisstellung mehr verfügbar

Derzeitiger Stand