Rückblick und Ausblick

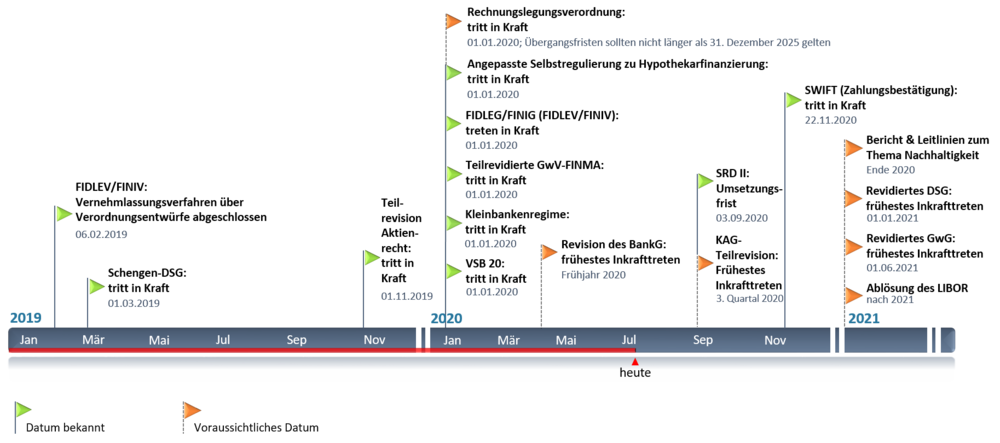

Mit dem Inkrafttreten von FIDLEG und FIDLEV per 1. Januar 2020 und den zweijährigen Übergangsfristen zur Erfüllung der meisten Kundenschutzmassnahmen empfiehlt es sich, die letzten Umsetzungen zeitnah vorzunehmen. In Bezug auf das Inkrafttreten von FINIG und FINIV mussten die Selbstregistrierung sowie die Meldung an die FINMA bis Ende Juni 2020 abgeschlossen sein.

Die Europäische Wertpapier- und Marktaufsichtsbehörde (ESMA) hat ihr Q&A zum Anlegerschutz präzisiert - die Definition von kleinen, nicht-monetären Vorteilen gilt nicht nur für die Anlageberatung und Vermögensverwaltung, sondern für alle Wertpapierdienstleistungen. Kunden sollen im Rahmen ihrer Anlageziele explizit zu nachhaltigem Anlegen befragt werden. Die Informationen zum berücksichtigten Marktangebot sollen auch Auskunft zu nachhaltigen Anlagen geben. Hierzu wurde die abgeänderte delegierte Verordnung MiFID II in die Konsultation versandt.

Das Inkrafttreten der GwG-Revision wird voraussichtlich um sechs Monate auf Mitte 2021 verschoben, während bei der GwV-FINMA gewisse Anpassungen (u.a. Schwellenwert für Wechselgeschäfte in Kryptowährungen) aus FIDLEG und FINIG per 4. Quartal 2020 folgen.

In Sachen DSG ist v.a. das Profiling umstritten. Dabei geht es um die automatisiert vorgenommene Erfassung und Bewertung von personenbezogenen Daten. Diese Daten werden verwendet, um daraus Lebensumstände, Persönlichkeitsmerkmale und Verhaltensweisen einer Person abzuleiten oder vorhersehen zu können. Am 2. Juni 2020 hat der Ständerat vorgeschlagen, bei der automatisierten Bearbeitung von Personendaten weniger strenge Regeln für Unternehmen zu verankern.

Das Thema Nachhaltigkeit wird für die Akteure der Finanzwirtschaft immer wichtiger und gehört aktuell zu den meistgenannten Agendapunkten, national wie auch international. Verschiedene Vereinigungen haben in den vergangenen Wochen Aktionspläne, Positionspapiere und Kernbotschaften zum Thema «Sustainability» veröffentlicht. Aktuell bestehen in der Schweiz noch keine konkreten Hinweise zur Regulierung im Finanzmarktrecht.

Im Rahmen der Fintech-Regulierung hat der Nationalrat am 17. Juni 2020 Gesetzesänderungen zugestimmt, welche die Rahmenbedingungen verbessern sollen. Finanzdienstleister, die ausschliesslich institutionellen oder professionellen Kunden Finanzdienstleistungen erbringen, sollen sich keiner Ombudsstelle anschliessen müssen. So sollen kleine DLT-Handelssysteme administrativ entlastet werden.

Die Stärkung der Aktionärsrechte war ein zentrales Anliegen des Schweizer Aktienrechts (Revision OR). So ist nun vorgesehen, dass mehr Kompetenzen in die GV fallen (z.B. Dekotierung, Sitzwechsel). Auch sollen Minderheitsaktionäre verstärkt Einfluss auf die Traktandierung der GV nehmen dürfen.

Die EU-Aktionärsrechterichtlinie (SRD II) verpflichtet die Mitgliedsstaaten der EU, die Richtlinie in nationales Recht zu überführen. Ab dem 3. September 2020 (abweichend von der Deadline für die Umsetzung der SRD II in nationalem Recht) sind jedoch die Vorgaben zur Feststellung von Mindestanforderungen zur Identifizierung der Aktionäre, zur Übermittlung von Informationen und zur Erleichterung der Ausübung von Aktionärsrechten anwendbar.

Die Society for Worldwide Interbank Financial Telecommunication (SWIFT) gewährt den sicheren globalen Zahlungsverkehr und regelt heute den Nachrichten- und Transaktionsverkehr von weltweit über 10‘000 Banken. Ende November 2020 wird eine obligatorische Zahlungsbestätigung eingeführt, welche die erforderliche Sicherheit für Transaktionen bieten soll.

FIDLEG / FIDLEV

Finanzdienstleistungsgesetz / Finanzdienstleistungsverordnung

Milestones

- Januar 2020: Inkrafttreten FIDLEG/FIDLEV (zweijährige Übergangsfristen zur Erfüllung der meisten Kundenschutzmassnahmen)

- Dezember 2021: Ablauf der meisten Übergangsfristen zur Umsetzung von FIDLEG

Derzeitiger Stand

Überblick

Das Finanzdienstleistungsgesetz (FIDLEG) ist - zusammen mit dem Finanzinstitutsgesetz (FINIG) – am 1. Januar 2020 in Kraft getreten. Das FIDLEG bezweckt die sektorübergreifende Regulierung von Finanzprodukten und Finanzdienstleistungen sowie deren Vertrieb («same rules for same business»). Mit dem FIDLEG soll zudem der Kundenschutz verbessert und vereinheitlicht sowie das Ansehen und die Wettbewerbsfähigkeit des Finanzplatzes Schweiz gestärkt werden.

Das Gesetz orientiert sich an der europäischen Richtlinie MiFID II, ist aber in einigen Punkten deutlich branchenfreundlicher ausgestaltet (z.B. bei Regelungen zu Retrozessionen, Eignungsprüfung etc.). Um den Finanzdienstleistern nach der Inkraftsetzung genügend Zeit zur Umsetzung der neuen Regulierung einzuräumen, sind neu Übergangsfristen von zwei Jahren für die Erfüllung der meisten FIDLEG-Pflichten vorgesehen.

Wichtigste Neuerungen

- Bildung von Kundensegmenten (Privatkunden, professionelle Kunden, institutionelle Kunden) inkl. Möglichkeiten zu Opting-in / -out.

- Sicherstellung hinreichender Kenntnisse der FIDLEG-Verhaltensregeln und des notwendigen Fachwissens bei Kundenberatern.

- Umfassende Informations- und Dokumentationspflichten gegenüber den Kunden im Zusammenhang mit dem Onboarding und der Erfüllung der Dienstleistung.

- Zurverfügungstellung eines Basisinformationsblattes (BIB) bei der Anlageberatung (und bei Execution-only) für Privatkunden. Dieses BIB enthält nebst Art und Merkmalen des Finanzinstruments auch dessen Risiko- und Renditeprofil, Handelbarkeit, Mindesthaltedauer sowie entsprechende Kosten.

- Durchführung einer Angemessenheitsprüfung (bei transaktionsbezogener Beratung) und einer Eignungsprüfung (bei portfoliobezogener Beratung und Vermögensverwaltung).

- Pflicht zur Eintragung in ein Beraterregister für reine Anlageberater. Hiervon betroffen sind alle Berater, welche weder eine Bewilligung, eine Anerkennung, eine Zulassung oder eine Registrierung nach FINMAG benötigen.

- Abschluss einer Berufshaftpflichtversicherung oder entsprechende Sicherheiten und Anschluss an eine Ombudsstelle.

Expertenmeinung

Die Bestimmungen des FIDLEG sind per 1. Januar 2020 in Kraft getreten (bei diversen Pflichten des FIDLEG gelten Übergangsfristen von zwei Jahren). Dies bringt einige potentielle Herausforderungen für Schweizer Finanzdienstleister mit sich, wobei viele Vorgaben bereits aus den Standesregeln bekannt sind. Zudem lässt das FIDLEG im Gegensatz zu seinem europäischen Pendant MiFID II deutlich grösseren unternehmerischen Spielraum.

Es empfiehlt sich insbesondere, die neuen Anforderungen sorgfältig zu analysieren und allfällige Anpassungen, z.B. in Bezug auf den organisatorischen Setup, die Kundeninformationspolitik oder die Vertragswerke in Angriff zu nehmen.

FINIG / FINIV

Finanzinstitutsgesetz / Finanzinstitutsverordnung

Milestones

- 6. November 2019: Veröffentlichung der finalen Verordnung (FINIV)

- Januar 2020: Inkrafttreten des FINIG

- Bis 30. Juni 2020: Selbstregistrierung und Meldung an FINMA

- Ab Mitte 2020: Anschluss an Aufsichtsorganisation und Erstellung Bewilligungsgesuch

- Q4 2020: Verabschiedung der angepassten FINMA-Verordnungen

- Dezember 2022: Ablauf der Frist zur Erfüllung der Bewilligungsvoraussetzungen und Einreichung des Gesuchs

Derzeitiger Stand

Überblick

Mit FINIG und FINIV werden die Bewilligungsregeln für Vermögensverwalter, Verwalter von Kollektivvermögen, Fondsleitungen und Wertpapierhäuser vereinheitlicht, indem für sämtliche Dienstleister eine prudentielle und damit umfassende Aufsicht eingeführt wird. Dabei sieht die Bewilligungskaskade für Vermögensverwalter und Trustees (erste Stufe der Kaskade) eine im Vergleich zu den höheren Stufen (z.B. Banken und Wertpapierhäuser) deutlich tiefere Aufsichtsintensität und Regulierungsanforderung vor.

FINIG und FINIV traten zusammen mit FIDLEG und FIDLEV am 1. Januar 2020 in Kraft.

Wichtigste Neuerungen

Bewilligungspflicht und Aufsichtsregelung

- Seit Inkrafttreten des FINIG werden auch Vermögensverwalter und Trust Companies prudentiell überwacht. Die Überwachung erfolgt anhand eines Misch-Modells: Die Zuständigkeit für Bewilligung und Enforcement obliegt der FINMA, die jährliche Überwachung wird von neu zu bildenden Aufsichtsorganisationen wahrgenommen.

- Vermögensverwalter und Trust Companies, die neu einer Bewilligungspflicht unterstehen, müssen sich innert sechs Monaten nach Inkrafttreten des FINIG bei der Aufsichtsbehörde melden und das entsprechende Bewilligungsgesuch innert zwei Jahren stellen. Die FINMA hat den Bewilligungsprozess gestartet, die Meldungen und Gesuche können über die webbasierte Erhebungs- und Gesuchsplattform EHP gemacht werden.

- Von der Bewilligungspflicht befreit sind lediglich reine Anlageberater, die sich aber in ein Beraterregister eintragen lassen müssen.

Anforderungen an die Organisation, die Corporate Governance und das Risikomanagement

- Das Finanzinstitut muss angemessene Regeln zur Unternehmensführung festlegen.

- Die mit der Verwaltung und Geschäftsführung des Finanzinstituts betrauten Personen müssen Gewähr für eine einwandfreie Geschäftstätigkeit bieten.

- Das Finanzinstitut identifiziert und überwacht seine Risiken und sorgt für ein wirksames internes Kontrollsystem.

- Personen, die Aufgaben des Risikomanagements oder der internen Kontrolle wahrnehmen, dürfen nicht in die Tätigkeiten eingebunden werden, die sie überwachen (Ausnahmeregelungen für risikolose Kleinst-Setups).

Anforderungen an die Eigenmittel und finanzielle Garantien

- Die Finanzdienstleister müssen Anforderungen an das Mindestkapital, an angemessene Eigenmittel und finanzielle Garantien einhalten oder eine Berufshaftpflichtversicherung abschliessen.

Expertenmeinung

Es gilt frühzeitig aktiv zu werden, um sowohl in organisatorischer Hinsicht (z.B. durch Implementierung eines internen Kontrollsystems und einer unabhängigen Compliance-Funktion), als auch in Bezug auf die neu geschaffenen Bewilligungsvoraussetzungen gut vorbereitet zu sein.

Dafür empfehlen wir eine individuelle Analyse des Ist-Zustandes zur Evaluation des allfälligen Handlungsbedarf bzw. bei der Umsetzung von Massnahmen zur Schliessung möglicher Gaps hinsichtlich der FINIG-Anforderungen.

Der FINMA-Bewilligungsprozess (Registrierung, Meldung an FINMA, Anschluss an AO und Erstellung des Bewilligungsgesuchs) benötigt oftmals viele interne administrative Ressourcen. Fachkundige Drittpersonen können hierbei effizient und kostensparend unterstützen.

MiFID II

Markets in Financial Instruments Directive II

Milestones

- 3. Januar 2018: MiFID II tritt in Kraft

- Seit Juli 2018: Nach einer Übergangsfrist von sechs Monaten ist kein Handel ohne LEI (Legal Entity Identifier) mehr möglich

- 28. Mai 2020: Update ESMA Q&A zum Anlegerschutz

- 8. Juni 2020: Beginn der Konsultation zum Änderungsentwurf der delegierten Verordnung zur MiFID II

Derzeitiger Stand

Überblick

Nach langer Vorlaufzeit ist die revidierte europäische Richtlinie über Märkte für Finanzinstrumente (MiFID II) seit dem 3. Januar 2018 in Kraft. Kernelement dieser Revision bildet insbesondere die Verschärfung der Bestimmungen, welche den Schutz der Anleger zum Ziel haben. Verschiedene aktuelle Untersuchungen zum Umsetzungsstand unter den europäischen Finanzdienstleistern zeigen, dass die MiFID II-Vorgaben insgesamt gut implementiert wurden. Für Schweizer Finanzdienstleister mit europäischen Kunden konnten keine entsprechenden Studien gefunden werden. Es ist jedoch davon auszugehen, dass bezüglich dem Umsetzungsstand von MiFID II grosse Differenzen zwischen den Finanzinstituten bestehen. Seit Inkrafttreten der Richtlinie wurden von der ESMA (European Securities and Markets Authority) verschiedene Ergänzungen der Q&A’s im Zusammenhang mit den Kundenschutzbestimmungen von MiFID II und MiFIR publiziert, welche bei der Auslegung der Bestimmungen herangezogen werden.

Wichtigste Neuerungen

- Erweiterung der Informationspflichten im Zusammenhang mit anfallenden Kosten

- Einführung der Unterscheidung zwischen unabhängiger und nicht-unabhängiger Anlageberatung

- Anforderungen an die Erbringung der Dienstleistung der unabhängigen Anlageberatung

- Verbot zur Annahme von Provisionen (z.B. Retrozessionen) in der Vermögensverwaltung und der unabhängigen Anlageberatung

- Einführung von Überwachungspflichten im Zusammenhang mit dem Vertrieb von Finanzinstrumenten (Product Governance)

- Pflicht zur Aufzeichnung von Telefongesprächen im Zusammenhang mit Kundenaufträgen

- Pflicht zur Abgabe einer Geeignetheitserklärung in der Anlageberatung

- Verlustschwellenreporting bei Vermögensverwaltungsmandaten ab einem Verlust von 10% des Gesamtportfolios

- Quartalsweise Erstellung der Kundenreports (bzw. monatlich bei Portfolios mit Leverage)

- Präzisierungen im Zusammenhang mit der Kosteninformation bei Vermögensverwaltungsmandaten

- Klarstellung des Zusammenspiels der jährlichen ex-post Kosteninformation und der periodischen Rechenschaftsberichte

- Regelung im Falle von widersprüchlichen Produktinterventionsregeln im Mitgliedsstaat und dem Land, in welchem die Wertpapierdienstleistung erbracht wird

- Präzisierung der ESMA in ihrem Q&A zum Anlegerschutz, dass die Definition von kleinen nicht-monetären Vorteilen nicht nur für die Anlageberatung und Vermögensverwaltung, sondern für alle Wertpapierdienstleistungen gilt

- Explizite Befragung der Kunden zu nachhaltigem Anlegen im Rahmen ihrer Anlageziele; die Informationen zum berücksichtigten Marktangebot sollen auch Auskunft zu nachhaltigen Anlagen geben; hierzu wurde die abgeänderte delegierte Verordnung MiFID II in die Konsultation versandt

Expertenmeinung

Aufgrund des Konsumentengerichtsstandes gemäss dem Lugano-Übereinkommen (LugÜ) können die MiFID II-Kundenschutzbestimmungen auch für Schweizer Finanzdienstleister Bedeutung erlangen. Daher empfehlen wir eine Risiko-Analyse entlang der folgenden Fragestellungen durchzuführen:

- Welche Dienstleistungen erbringe ich aktuell für meine EU-Kunden?

- Welche Dienstleistungen und EU-Märkte haben strategische Relevanz für mein Unternehmen?

- Wie gross ist der Gap zwischen dem Soll-Zustand gemäss MiFID II und meinem Ist-Zustand der Dienstleistungserbringung?

- Wie gross ist das Risiko von Klagen durch EU-Kunden?

- Welches sind die «Quick Wins» im Zusammenhang mit der Umsetzung von MiFID II und welche Pflichten müssen auch unter dem FIDLEG erfüllt werden?

GwG /

GwV-FINMA /

VSB 20

Geldwäschereigesetz /

Geldwäschereiverordnung-FINMA /

Vereinbarung über die Standesregeln zur Sorgfaltspflicht der Banken

Milestones

- GwG: Voraussichtliches Inkrafttreten des revidierten GwG per Mitte 2021

- GwV-FINMA: Inkrafttreten der Anpassungen erwartet per 4. Quartal 2020 (Anpassungen aus FIDLEG und FINIG)

- VSB 20: Seit 1. Januar 2020 in Kraft

Derzeitiger Stand

Überblick

Keine inhaltliche Änderung des Geldwäschereigesetzes (GwG).

Die GwV-FINMA erwartet weitere Anpassungen aus FIDLEG und FINIG im 4. Quartal 2020. Die Anpassungen betreffen vor allem die mit dem FINIG beschlossene Aufhebung des DUFI-Status, einzelne Sorgfaltspflichten und die Senkung des Schwellenwertes für die Identifikation von Kunden bei Transaktionen mit virtuellen Währungen. Vermögensverwalter und Trustees sind weiter verpflichtet, besondere Abklärungen zum Versicherungsnehmer bzw. effektiven Prämienzahler zu treffen.

Die VSB 20 ist per 1. Januar 2020 in Kraft getreten.

Wichtigste Neuerungen

GwG: Terminverschiebung

Das Inkrafttreten des revidierten GwG in Bezug auf die neuen Sorgfaltspflichten, die Verifizierung der Angaben zur wirtschaftlich berechtigten Person sowie die regelmässige Aktualisierung der Kundendaten wird neu Mitte 2021 erwartet.

GwV-FINMA: Neue Anpassungen aus FIDLEG und FINIG

Die GwV-FINMA wurde zusammen mit der VSB 20 am 1. Januar 2020 in Kraft gesetzt.

Der Status der direktunterstellten Finanzintermediäre DUFI wird aufgehoben.

Der Schwellenwert für Wechselgeschäfte in Kryptowährungen wird von CHF 5'000 auf CHF 1'000 gesenkt.

Weiter sind für Vermögensverwalter und Trustees bei Lebensversicherungen mit separater Konto-/Depotführung (Insurance Wrapper) Abklärungen zum Versicherungsnehmer bzw. effektiven Prämienzahler zu treffen. Die Bestimmung gilt für Geschäftsbeziehungen, die ab dem Inkrafttreten der Änderung neu aufgenommen werden.

Die Sorgfaltspflichten bei der Vergabe von Konsumkrediten werden vereinfacht, indem für auf dem Korrespondenzweg eröffnete Geschäftsbeziehungen keine Echtheitsbestätigung für Kopien von Identifikationsdokumenten eingeholt werden muss.

VSB 20: In Kraft

Die VSB 20 (Dokumentationspflicht, Senkung des Schwellenwerts bei Kassageschäften, Video- und Online-Identifizierung, abgekürztes Verfahren vor der Aufsichtskommission sowie Anpassungen bei den Formularen) steht in engem sachlichem Zusammenhang mit der GwV-FINMA, daher ist es sachgemäss, dass sowohl die Verordnung als auch die Standesregeln gemeinsam per 1. Januar 2020 in Kraft gesetzt worden sind.

Expertenmeinung

GwG: Die Anforderungen an die Nachweisbarkeit und Qualität der Identifikation werden sich erhöhen. Der Druck, den Client Due Diligence-Prozess bei Firmenkunden zu automatisieren, wird mit dieser Vorgabe zunehmen.

GwV-FINMA: Gesetz- und Verordnungsgeber haben der FINMA im Kontext von FIDLEG und FINIG in diversen Bereichen die Kompetenz erteilt, weitere technische Ausführungsbestimmungen zu erlassen. Im Zuge dessen muss die FINMA bestehende FINMA-Verordnungen wie bspw. die GwV-FINMA-Rundschreiben anpassen.

VSB 20: Gewisse Herausforderungen sind bereits erkannt worden, namentlich die verkürzte Frist zur Beibringung der Dokumente und weiterer Angaben über den Vertragspartner, wirtschaftlich Berechtigten und/oder Kontrollinhaber. Die Prozesse der Beziehungsaufnahme (Onboarding) sind aus diesem Grund anzupassen und zu optimieren.

EU-DSGVO /

CH-DSG

EU-Datenschutz-Grundverordnung /

Bundesgesetz über den Datenschutz

Milestones

- Seit 25. Mai 2018: Die EU-DSGVO ist unmittelbar anwendbar (auch in der Schweiz)

-

Entscheid über die für Schweizer Finanzdienstleister essentielle Gleichwertigkeit des CH-DSG mit der EU-Regelung (z.B. Definition besonders schützenswerter Daten) auf Herbst 2020 verschoben

-

Nächste Debatte in der Herbstsession im September 2020; Inkrafttreten des revidierten CH-DSG voraussichtlich im Jahr 2021

Derzeitiger Stand

Überblick

Seit die neue EU-Datenschutz-Grundverordnung («EU-DSGVO», engl. «GDPR») anwendbar ist, gilt im europäischen Wirtschaftsraum (EU inkl. EWR-Länder) ein strengerer Datenschutz als in der Schweiz. In der EU/EWR wurden bereits die ersten Bussen sowie Schadenersatz gestützt auf die EU-DSGVO gesprochen.

Das Schweizer Datenschutzgesetz («DSG») wird derzeit umfassend modernisiert, um den Persönlichkeitsschutz auch in der zunehmend digitalen Zukunft angemessen zu gewährleisten. Das Parlament will das revidierte DSG so EU-kompatibel wie möglich ausgestalten, um die Gleichwertigkeit mit dem EU-Datenschutz weiter zu gewährleisten. Dazu gehören auch die Einführung von dokumentations- und prozessorientierten Vorschriften gemäss GDPR-Vorbild. Für Finanzdienstleister in der Schweiz, die nicht bereits von den EU-Datenschutzregeln erfasst werden, gibt es einige wichtige Änderungen.

Wichtigste Neuerungen

Es wird erwartet, dass die Endfassung des totalrevidierten DSG am Ende der Herbstsession am 25. September 2020 verabschiedet wird. Das totalrevidierte DSG hat insbesondere zum Ziel, den Schutz von Personendaten zu verbessern und an die technologischen und internationalen rechtlichen Entwicklungen anzupassen sowie die Transparenz und die Selbstbestimmung der Bürgerinnen und Bürger zu stärken.

Umstritten ist v.a. das Profiling. Dabei geht es um die automatisiert vorgenommene Erfassung und Bewertung von personenbezogenen Daten. Diese Daten werden verwendet, um daraus Lebensumstände, Persönlichkeitsmerkmale und Verhaltensweisen einer Person abzuleiten oder vorhersehen zu können. Am 2. Juni 2020 hat der Ständerat vorgeschlagen, bei der automatisierten Bearbeitung von Personendaten weniger strenge Regeln für Unternehmen zu verankern. Unternehmen sollen beim Profiling nur dann verschärfte Vorschriften umsetzen, wenn mit der Datenverknüpfung wesentliche Aspekte der Betroffenen beurteilt werden können.

Die Bonitätsprüfung ist ebenfalls umstritten. Der Nationalrat ist der Meinung, dass Personendaten über zehn Jahre zurückverfolgt werden dürfen, der Ständerat möchte diesen Zeitraum auf fünf Jahre beschränken. Zudem ist die Definition der genetischen Daten offen. Der Ständerat will die Einschränkung des Nationalrats, wonach solche Daten eine natürliche Person eindeutig identifizieren müssen, nicht akzeptieren.

Immerhin besteht Einigkeit in diversen Punkten: (i) Meldepflicht nach Verletzungen der Datensicherheit; (ii) Information der betroffenen Person über die Beschaffung von Personendaten, unabhängig davon wo diese Daten beschafft werden; (iii) gewerkschaftliche Ansichten oder Tätigkeiten werden sodann als besonders schützenswerte Daten qualifiziert.

Die EU-Kommission bewertet die Gleichwertigkeit des DSG erst nach Kenntnis des neuen EUGH-Entscheids zur Angemessenheit der EU-Vertragsklauseln.

Expertenmeinung

Die Revision des Schweizer Datenschutzgesetzes wird vom EU-Datenschutz geprägt. Wenn Schweizer Finanzdienstleister nicht sowieso schon von der EU-DSGVO betroffen sind, müssen unter dem revidierten DSG mit wenigen Ausnahmen die gleichen Anforderungen erfüllt werden.

Daher sollte bereits jetzt der Ist-Zustand analysiert werden, um zu wissen, wo, von wem, welche Daten, zu welchem Zweck, wie lange verarbeitet werden. Dieses Vorgehen ist in einem Prozessbeschrieb zu definieren und alle Angaben sind in einem zentralen Verzeichnis zusammenzufassen. Nur so kann der Nachweis einer rechtmässigen Verarbeitung und die Erfassung allfälliger Lücken erfolgen.

Europaweit führen Datenschutzverletzungen zu ersten Bussen und Schadenersatzzahlungen. Ein umfassendes Datenschutz-Assessment ermöglicht Ihnen eine rasche und effiziente Standortbestimmung der aktuellen Datenschutzverhältnisse in Ihrem Unternehmen.

Sustainability

Bewusstsein für Themen aus den Bereichen Umwelt (E), Soziales (S) und Unternehmensführung (G)

Milestones

- 26. Juni 2019: Bundesrat diskutiert «Sustainable Finance» und weiteres Vorgehen

-

6. Dezember 2019: Bundesrat bekräftigt die Chancen für einen nachhaltigen Finanzplatz Schweiz

-

26. Juni 2020: Bundesrat verabschiedet Bericht & Leitlinien zur Nachhaltigkeit im Finanzsektor mit geplanten Vertiefungen bis Ende 2020; FINMA befasst sich mit Klimarisiken (inkl. Greenwashing)

Derzeitiger Stand

Überblick

Nachhaltigkeitsthemen nehmen global zu. Als Mitglied der Vereinten Nationen (UN) ist die Schweiz verpflichtet, die Agenda 2030 für eine nachhaltige Entwicklung der UN umzusetzen und 2017 hat die Schweiz das Pariser Klimaabkommen ratifiziert. In der Roadmap Finanzplatz Schweiz 2020+, welche die strategischen Prioritäten der kommenden Jahre aufzeigt, zählt «Sustainable Finance» zu den wichtigsten Themen der Schweizer Finanzindustrie und im aktuellen FINMA-Risikomonitor gehören finanzielle Risiken im Zusammenhang mit dem Klimawandel zu den bedeutendsten langfristigen Risiken.

2019 sind die FINMA und die SNB dem «Network for Greening the Financial System» beigetreten. 2020 folgte der Beitritt der Schweiz zur Internationalen Plattform für ein nachhaltiges Finanzwesen. Ferner ist zu erwarten, dass Entwicklungen im Ausland wie z.B. der ambitionierte EU-Aktionsplan zur Finanzierung nachhaltigen Wachstums Auswirkungen auf die Schweiz haben werden.

Wichtigste Neuerungen

Die Schweizerische Bankiervereinigung (SBVg) hat im Juni 2020 das Positionspapier «Sustainable Finance» aktualisiert, in welchem Eigeninitiativen der Banken und politische Rahmenbedingungen aufgezeigt werden, damit die Schweiz ein führender Hub für «Sustainable Finance» werden kann. Zeitgleich wurde auch ein Leitfaden für den Einbezug von ESG-Kriterien in den Beratungsprozess für Privatkunden veröffentlicht.

Die Swiss Funds & Asset Management Association (SFAMA) bekennt sich klar zu einer nachhaltigen Finanzwirtschaft und hat im Juni 2020 für die Schweizer Asset Management-Industrie mit «Swiss Sustainable Finance» (SSF) Kernbotschaften und detaillierte Empfehlungen zum nachhaltigen Asset Management publiziert.

Das Bundesamt für Umwelt (BAFU) und das Staatssekretariat für internationale Finanzfragen (SIF) haben 2017 freiwillige, anonyme und kostenlose Klimaverträglichkeitstests initiiert, um die Aktien- und Unternehmensanleihenportfolios von Versicherungen und Pensionskassen auf Klimaverträglichkeit zu analysieren. Dieser Test wurde 2020 erneuert und auf Banken und Asset Manager ausgeweitet.

Die Europäische Kommission verfolgt mit dem im März 2018 angekündigten EU-Aktionsplan für nachhaltiges Wachstum drei Hauptziele: 1. Umlenkung von Kapitalströmen, 2. Management finanzieller Risiken, 3. Transparenz und Langfristigkeit.

Zu den konkreten Umsetzungsmassnahmen gehören: 1. Taxonomie, 2. Pflichten und Offenlegung für Investoren, 3. kohlenstoffarme Benchmarks, 4. bessere Kundenberatung.

Die im EU-Amtsblatt publizierte Taxonomie ermöglicht Investoren, Investitionen auf nachhaltige Technologien/Unternehmen zu verlagern. Die Taxonomie für die Ziele «Klimaschutz» und «Anpassung an den Klimawandel» wird Ende 2020 erwartet, um ab Ende 2021 voll zur Anwendung zu kommen. Für vier übrige Ziele soll sie bis Ende 2021 vorliegen und ab Ende 2022 angewandt werden.

In Deutschland hat die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) im Dezember 2019 ein Merkblatt zum Umgang mit Nachhaltigkeitsrisiken mit konkreten Verfahrensweisen publiziert.

Expertenmeinung

Da das Bewusstsein der Kunden für ESG-bezogene Anlagen wächst und die Schweiz über eine lange Tradition im Bereich Nachhaltigkeit verfügt, stellt «Sustainable Finance» eine Chance für den Schweizer Finanzplatz dar. Beispiel dafür ist der Beratungsprozess, welcher durch die bestehenden Gesetzgebungen (FIDLEG in der Schweiz, MiFID II in der EU) umfassend reguliert wird. Gewisse ESG-Kriterien werden vom bestehenden Gesetzesrahmen bereits erfasst.

Globale Entwicklungen und brancheninterne Massnahmen zeigen, dass «Sustainable Finance» weiter Fahrt aufnimmt, was sich auf die Regulation auswirken wird. Da die konkrete Umsetzung des EU-Aktionsplans noch nicht bekannt ist, müssen Akteure diese Entwicklungen verfolgen und Nachhaltigkeitsstrategien vorausschauend ausrichten, um auf regulatorische Neuerungen flexibel reagieren zu können.

Es ist an der Zeit, sich bezüglich dieser Themen strategisch richtig zu positionieren.

Fintech

Bundesgesetz zur Anpassung des Bundesrechts an Entwicklungen der Technik verteilter elektronischer Register

Milestones

- 22. März 2019: Vernehmlassung zur Verbesserung der Rahmenbedingungen für Blockchain/DLT

-

27. November 2019: Botschaft zum Bundesgesetz zur Anpassung des Bundesrechts an Entwicklungen der Technik verteilter elektronischer Register

-

17. Juni 2020: Beschluss des Nationalrats bezüglich FIDLEG

Derzeitiger Stand

Überblick

Der Bericht des Bundesrates vom 14. Dezember 2018 zu den rechtlichen Rahmenbedingungen für Blockchain und Distributed-Ledger-Technologie (DLT) hat aufgezeigt, dass der Schweizer Rechtsrahmen zwar grundsätzlich gut geeignet ist, mit neuen Technologien umzugehen, in gewissen Bereichen jedoch Anpassungsbedarf besteht.

In der Folge schickte der Bundesrat im März 2019 eine Reihe von Anpassungen bestehender Gesetze in die Vernehmlassung. Am 27. November 2019 verabschiedete der Bundesrat schliesslich die Botschaft des «Bundesgesetzes zur Anpassung des Bundesrechts an Entwicklungen der Technik verteilter elektronischer Register». Darin sind insbesondere Änderungen im Obligationen- bzw. Wertpapierrecht, Schuldbetreibungs- und Konkursrecht (SchKG), im Bankengesetz (BankG), Geldwäschereigesetz (GwG) und im Finanzmarktinfrastrukturgesetz (FinfraG) vorgesehen. Der Nationalrat hat am 17. Juni 2020 Gesetzesänderungen zugestimmt, welche die Rahmenbedingungen verbessern sollen.

Wichtigste Neuerungen

Wertpapierrecht: Neben den bestehenden Kategorien «Wertpapiere», «Wertrechte» und «Bucheffekten» soll eine neue Kategorie «Registerwertrechte» eingeführt werden. In diese Kategorie sollen Token fallen, die eine Rechtsposition (Forderung, Mitgliedschaft) abbilden. Dabei sollen Registerwertrechte durch Eintrag in manipulationsresistente elektronische Register sowohl erschaffen als auch übertragen werden können.

SchKG: Im SchKG soll die Aussonderung von kryptobasierten Vermögenswerten im Konkursfall eingeführt werden, sofern diese entweder dem Dritten individuell oder aber einer Gemeinschaft zugeordnet sind und ersichtlich ist, welcher Anteil am Gemeinschaftsvermögen dem Dritten zusteht. Zudem ist im Sinne einer Aussonderung der Zugang zu Daten vorgesehen.

BankG: Die Aussonderbarkeit von kryptobasierten Vermögenswerten im Konkursfall hat Auswirkungen auf allfällige Banklizenzanforderungen, da aus- bzw. absonderbare Vermögenswerte nicht als Einlagen gelten. Gleichwohl hat der Bundesrat aus Reputationsgründen vorgesehen, die Sammelverwahrung von bestimmten, vom Bundesrat noch zu bezeichnenden kryptobasierten Vermögenswerten der als «Fintech» oder «BankG 1b» genannten Banklizenz zu unter-stellen, sofern keine Vermischung mit Bankvermögenswerten stattfindet und kein Aktivgeschäft betrieben wird (andernfalls wäre eine Banklizenz nach Art. 1a BankG zu prüfen).

FinfraG: Im FinfraG ist die Schaffung einer neuen als «DLT-Handelssystem» bezeichneten Infrastruktur für den multilateralen Handel von DLT-Effekten (Registerwertrechte, nicht aber Zahlungs-/Nutzungstoken) nach nicht diskretionären Regeln vorgesehen.

GwG: Die DLT-Handelssysteme sollen unter den Begriff Finanzintermediäre subsumiert und somit den GwG-Pflichten unterstellt werden.

FIDLEG: Finanzdienstleister, die ausschliesslich institutionellen oder professionellen Kunden Finanzdienstleistungen erbringen, sollen sich keiner Ombudsstelle anschliessen müssen. So sollen kleine DLT-Handelssysteme administrativ entlastet werden.

Expertenmeinung

Mit der Schaffung der Registerwertrechte wird Rechtssicherheit bezüglich Emission und Übertragbarkeit von kryptobasierten Vermögenswerten geschaffen.

Auch die Aussonderung von kryptobasierten Vermögenswerten ist geeignet, die Akzeptanz und Verbreitung zu fördern. Schliesslich wird das neue DLT-Handelssystem Privatkunden den Zugang zu multilateralen DLT-Handelsplattformen ermöglichen. Handelsplattformen sollten daher ihre Tätigkeit auf die Definition des DLT-Handelssystems und die damit einhergehenden FinfraG-Lizenzanforderungen überprüfen.

Verwahrer von kryptobasieren Vermögenswerten sollten die weitere Entwicklung, insbesondere die vom Bundesrat zu veröffentlichende Liste von Kryptowerten, sorgfältig beobachten und gegebenenfalls untersuchen, ob ihre Tätigkeit eine Lizenz nach BankG benötigt.

Gespannt darf man sein, welche Anpassungen in Zukunft im Bereich Versicherungswesen und kollektive Kapitalanlagen angedacht sind.

Aktienrecht

Revision des OR-Aktienrechts

Milestones

- 23. November 2016: Botschaft zur Änderung des Obligationenrechts (Aktienrecht)

- Seit 14. Juni 2018 war die Vorlage im Differenzbereinigungsverfahren

-

19. Juni 2020: Schlussabstimmung Differenzbereinigung

-

Erwartetes Inkrafttreten: frühestens im Sommer 2021

Derzeitiger Stand

Überblick

Das Aktienrecht soll modernisiert werden. Der Bundesrat hat dazu in seiner Sitzung vom 23. November 2016 die Botschaft zuhanden des Parlaments verabschiedet.

Ziel ist es, die Gründungs- und Kapitalvorschriften flexibler zu gestalten, die Vergütungsvorschriften zu regulieren, die Aktionärsrechte zu stärken und die Gleichstellung zwischen Mann und Frau im obersten Kader grosser börsenkotierter Gesellschaften zu fördern. Am 19. Juni 2020 erfolgte die Schlussabstimmung im Differenzbereinigungsverfahren der beiden Räte, die nun die Vorlage damit verabschiedet haben.

Wichtigste Neuerungen

Liberalisierung der Gründungs- und Kapitalbestimmungen: Das Aktienrecht sieht einige Vereinfachungen vor. So soll bspw. neu auch ein Aktienkapital in ausländischer Währung und im Rahmen eines neuen Kapitalbands eine genehmigte Kapitalherabsetzung zulässig sein. AG, GmbH und Genossenschaften sollen künftig ohne Urkundsperson gegründet, aufgelöst und im Handelsregister gelöscht werden können, sofern einfache Verhältnisse vorliegen. Das Parlament will jedoch Unternehmensgründungen nicht erleichtern. Bei der Gründung von Unternehmen soll weiterhin eine Pflicht zur öffentlichen Beurkundung bestehen. Der Nationalrat ist am 19. Dezember 2019 dem Ständerat gefolgt und hat eine erleichterte Unternehmensgründung abgelehnt.

Einführung eines Kapitalbands: Damit kann die GV den VR ermächtigen, das Aktienkapital während der Dauer von längstens fünf Jahren innerhalb einer bestimmten Bandbreite zu erhöhen oder herabzusetzen.

Stärkung der Aktionärsrechte: Die Stärkung der Aktionärsrechte war ein zentrales Anliegen der Revision. So ist nun vorgesehen, dass mehr Kompetenzen in die GV fallen (z.B. Dekotierung, Sitzwechsel). Auch sollen Minderheitsaktionäre verstärkt Einfluss auf die Traktandierung der GV nehmen dürfen.

Belohnung für loyale Aktionäre: Der Vorschlag, Loyalitätsaktien mit Vorzugsrechten und höheren Dividenden einzu-führen, wurde in der Einigungskonferenz gestrichen.

Geschlechterquoten für den VR und die GL bei grossen börsenkotierten Gesellschaften (> 250 Mitarbeitende): Im VR müssen mindestens 30% und in der GL mindestens 20% Frauen vertreten sein. Werden die Richtwerte nicht eingehalten, wird die Aktiengesellschaft verpflichtet, im Vergütungsbericht die Gründe anzugeben und Verbesserungsmassnahmen darzulegen.

Expertenmeinung

Die Verabschiedung der Vorlage durch das Parlament beendet einen Prozess, der bereits vor längerer Zeit begonnen hat. Die Neuerungen aus der Aktienrechtsrevision erhöhen zum einen die Flexibilität für Schweizerische Aktiengesellschaften, schränken sie aber gleichzeitig andernorts ein.

So erleichtern zum Beispiel die eingeführten Kapitalbänder die operative Umsetzung von Kapitaländerungen. Aber auch die Möglichkeit, Aktienkapital in einer für die Geschäftstätigkeit relevanten Fremdwährung zu halten, erhöht die Flexibilität international tätiger Unternehmen und damit auch die Anziehungskraft des Wirtschaftsstandortes Schweiz.

Die Einführung von Geschlechterquoten, die Erweiterung der Kompetenzen der GV sowie die Stärkung der Einflussnahme durch Minderheitsaktionäre schränken hingegen die Flexibilität zugunsten erwünschter Steuerungsmassnahmen ein.

SRD II

Shareholder Rights Directive II (Aktionärsrechterichtlinie)

Milestones

- Juni 2017: Veröffentlichung der Aktionärsrechterichtlinie II (SRD II)

- September 2018: Ergänzung der SRD II durch eine EG-Durchführungsverordnung (sog. ARRL II)

-

Ab 3. September 2020: Vorgaben zur Feststellung von Mindestanforderungen zur Identifizierung der Aktionäre, zur Informationsübermittlung und zur Erleichterung der Ausübung von Aktionärsrechten werden anwendbar (Durchführungsverordnung (EU) 2018/1212)

Derzeitiger Stand

Überblick

Im Juni 2017 veröffentlichte die Europäische Kommission die Aktionärsrechterichtlinie II (SRD II) - Richtlinie (EU) 2017/828 des Europäischen Parlaments.

Die SRD II wurde im September 2018 durch eine EG-Durchführungsverordnung (sog. ARRL II) ergänzt, die die Mindestanforderungen in Bezug auf die Identifizierung der Aktionäre, die Übermittlung von Informationen und die Erleichterung der Ausübung von Aktionärsrechten mit einer Umsetzungsfrist bis zum 3. September 2020 festlegt.

Gründe für die Verordnung sind gewisse Mängel bei der Corporate Governance börsennotierter Gesellschaften in Europa: Einerseits eine unzureichende Einbeziehung der Aktionäre und andererseits eine mangelnde Transparenz in Bezug auf das Anlageverhalten, das Geschäftsmodell und den Umgang mit Interessenkonflikten.

Wichtigste Neuerungen

Das Parlament und der Europäische Rat verfolgen mit dieser Richtlinie das Ziel, die Position der Aktionäre zu stärken und somit eine aktivere Teilnahme in den Unternehmen zu fördern, in die sie investieren. Gleichzeitig soll auch ihre interaktive Kommunikation verbessert werden.

Folgende Punkte sind zu berücksichtigen:

- Identifizierung der Aktionäre («Know Your Shareholder»)

- Übermittlung von Informationen und Erleichterung der Ausübung von Aktionärsrechten

- Transparenzpflichten von institutionellen Anlegern, Vermögensverwaltern und Stimmrechtberatern

- Mitspracherechte der Aktionäre

Die Aktionärsrechterichtlinie sieht auch neue Transparenz- und Offenlegungspflichten für institutionelle Anleger, Vermögensverwalter und Stimmrechtberater vor. Institutionelle Anleger und Vermögensverwalter sollen künftig verschiedene Informationen (u.a. Angaben bezüglich ihres Anlageverhaltens, des Geschäftsmodells und zum Umgang mit Interessenkonflikten) offenlegen.

Zudem soll auch eine Mitwirkungspolitik veröffentlich werden, in welcher beschrieben ist, wie die Mitwirkung der Aktionäre in die Anlagestrategien integriert wird. Dabei soll der Grundsatz «comply or explain» verfolgt werden.

Weiter sind Entscheidungen über Geschäfte börsennotierter Gesellschaften mit nahestehenden Personen von den neuen Anforderungen betroffen. Alle wesentlichen Geschäfte (deren Wert mindestens 2,5% des Aktivvermögens beträgt) mit nahestehenden Personen unterliegen künftig einem Zustimmungsvorbehalt des Aufsichtsrats und sind öffentlich bekannt zu machen.

Potentiell betroffen von der Richtlinie sind folgende drei Gruppen:

- Emittenten

- Intermediäre (Banken & Infrastruktur)

-

Investoren (Shareholder)

Expertenmeinung

Die Richtlinie und Durchführungsverordnung finden als europäische Vorschriften grundsätzlich keine Anwendung in der Schweiz. Die ARRL II sieht jedoch ausdrücklich vor, dass auch Intermediäre verpflichtet werden sollen, die weder ihren Sitz noch ihre Hauptverwaltung in der EU haben.

Daher werden auch Schweizer Banken und Finanzdienstleister (jedenfalls aus Sicht des nationalen Rechts der EU-Mitgliedstaaten) in den Anwendungsbereich der ARRL II fallen, wenn:

- sie «Intermediär» sind, also Dienstleistungen der Verwahrung oder Verwaltung von Wertpapieren oder der Führung von Depotkonten im Namen von Aktionären oder anderen Intermediären erbringen,

- und dies im Hinblick auf Aktien von Gesellschaften erfolgt, die ihren Sitz in einem EU-/EWR-Mitgliedstaat haben und deren Aktien zum Handel auf einem in einem Mitgliedstaat gelegenen oder dort betriebenen geregelten Markt zugelassen sind.

SWIFT

Society for Worldwide Interbank Financial Telecommunication

Milestones

- 3. Juli 2020: Vendor Test System

- 24. Juli 2020: Standards User Handbook

-

26. Juli 2020: Test & Training System

-

22. November 2020: Geplantes Inkrafttreten des Standards Release 2020

Derzeitiger Stand

Überblick

SWIFT steht für «Society for Worldwide Interbank Financial Telecommunication». Die Organisation bietet Kunden und Banken eine einheitliche Plattform für einen sicheren und zuverlässigen Meldungsaustausch. SWIFT standardisiert den Nachrichtenverkehr der Finanzinstitute untereinander und transportiert entsprechende Nachrichten.

Im Fokus der aktuellen Anpassung steht der «MT103», ein Einzelzahlungsauftrag, welcher nur einem begrenzten Teilnehmerkreis (Supervised Financial Institutions) zur Verfügung steht. Die Ziele der Anpassung sind einerseits die Vereinfachung für Banken in Sachen «Anfragen zum Zahlungsstatus» und andererseits das «Schritthalten» mit den neuen Technologien, Kundenanforderungen und der erforderlichen Transparenz.

Wichtigste Neuerungen

Neu soll es bei der Kundenüberweisung «Bank an Kunde» (MT103) obligatorisch eine Zahlungsbestätigung geben, sobald die Zahlung beim Begünstigten angekommen ist. Zahlungsbestätigungen geben der ursprünglichen Bank eine Benachrichtigung, dass der Endbegünstigte die Mittel auf seinem Konto gutgeschrieben hat.

Struktur des MT103

Die Struktur einer Nachricht MT103 hat rund 22 Felder, von denen sechs Felder obligatorisch sind. Dazu gehören die Felder 20, 23B, 32A, 50a, 59a und 71A. Andere Felder können ebenfalls obligatorisch sein - abhängig von länderspezifischen rechtlichen Anforderungen.

Auswirkungen

Ab Ende 2020 müssen alle Finanzinstitute mit FIN eine Bestätigung über den Status ihrer eingehenden MT103-Zahlungen vorlegen. Dies gilt, wenn das Geld einem Empfängerkonto gutgeschrieben oder die Zahlung abgelehnt wurde. Eine Bestätigung ist innerhalb von maximal zwei Werktagen nach dem im MT103 angegebenen Wertdatum für Nicht-GPI-Mitglieder (GPI: Global Payments Innovation) erforderlich. GPI-Agenten müssen weiterhin die Geschäftsregeln einhalten, die im SWIFT-GPI-Regelwerk festgelegt sind.

Die Bestätigungen sollten folgende Angaben enthalten:

- Status Urheber BIC

- Währung und Menge

- Datum / Uhrzeit der Gutschrift / Ablehnung auf dem Empfängerkonto

Banken können Zahlungen zudem auch über ihre vorhandene SWIFT-Schnittstelle bestätigen, indem sie MT199-Nachrichten zum Senden von Statusaktualisierungen verwenden, oder für Kunden, die Zugriff auf den GPI-Connector haben, durch Senden von API-Aufrufen.

Weitere Neuerungen

Die Implementierung der ISO 20022 «Nachrichten für grenzüberschreitende Zahlungen und das Melden von Bargeldtransaktionen» wurde um ein Jahr auf 2022 verlängert.

Expertenmeinung

Banken müssen häufig mehrere Anfragen zum Zahlungsstatus bearbeiten, was zu Frustrationen für ihre Kunden führt und zusätzliche Betriebskosten verursacht. Es wirkt sich zudem negativ auf die Beziehung zwischen Käufer und Verkäufer aus, wenn ein Problem mit einer Zahlung vorliegt.

Unternehmen sind darauf angewiesen, dass eine Zahlung als integraler Bestandteil ihrer Lieferkette eingetroffen ist. Ohne diesen Schritt kann der Handel beeinträchtigt werden und Waren und Dienstleistungen werden verzögert. Entsprechende Bestätigungen ermöglichen es Banken, ein verbessertes Kundenerlebnis zu bieten, indem sie Transparenz und Sicherheit bieten, dass die Zahlungen ihr Ziel erreicht haben.

Um die Neuerung resp. die Vorteile für das Finanzinstitut sowie den Endkunden zu nutzen, empfiehlt es sich, den Status auch bei Zahlungen anzugeben, welche an Agenten ausserhalb der SWIFT FIN (MT) übertragen werden oder wenn die Zahlung nicht sofort verarbeitet werden kann.