Infolge der Finanzkrise von 2008 wurde die Stabilität der Finanzsysteme wiederholt angezweifelt. Können nun durch die Schaffung von digitalem Zentralbankgeld für die breite Bevölkerung die Finanzsysteme stabiler werden? Die Behörden und Zentralbanken wurden durch die Entwicklung von neuen digitalen Zahlungsmöglichkeiten und den aufkommenden privaten Kryptowährungen vor herausfordernde Aufgaben gestellt, namentlich auch vor die Frage, welche Rolle die Zentralbanken in einer zunehmend digitalisierten Welt einnehmen sollen. In der Schweiz haben sich u.a. der Bundesrat, die Schweizerische Nationalbank (SNB) und die Eidgenössische Finanzmarktaufsicht (FINMA) intensiv dieser Thematik angenommen. Auch die Europäische Zentralbank befasst sich mit der Idee, einen digitalen Euro zu lancieren.

Was ist eigentlich digitales Zentralbankgeld?

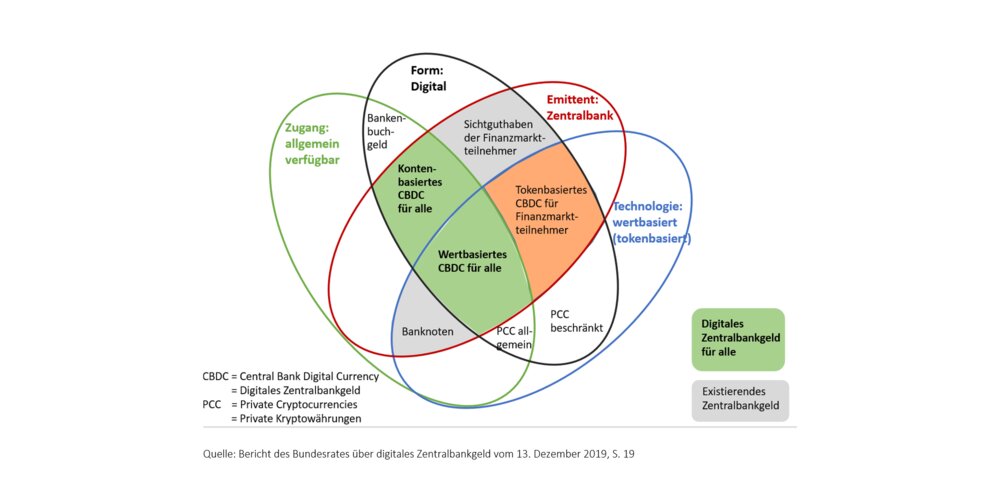

Das Zentralbankgeld umfasst die sich im Umlauf befindenden Banknoten und die Sichtguthaben der Banken bei der SNB. Dabei sind die nur einem beschränkten Benutzerkreis von Finanzmarktteilnehmern zur Verfügung stehenden Sichtguthaben bei der SNB digitales Zentralbankgeld. Die Kundeneinlagen bei den Geschäftsbanken sind Bankenbuchgeld und unterscheiden sich vom Zentralbankgeld. Ersteres ist kein gesetzliches Zahlungsmittel und unterliegt dem Schuldnerrisiko. Bankenbuchgeld ist der zentrale Bestandteil bei Retail-Zahlungen mit unterschiedlichen Technologien (Online-Banking, Debit-/Kreditkarte, Bezahl-App usw.).

Die in der öffentlichen Diskussion über eine Einführung von digitalem Zentralbankgeld wichtigsten Gründe sind:

- die finanzielle Inklusion,

- das Bedürfnis nach digitalem Geld ohne Schuldnerrisiko,

- die Erhöhung der Effizienz des Zahlungsverkehrs,

- die Erhöhung der Wirksamkeit der Geldpolitik,

- die Erhöhung der Finanzstabilität,

- die Reduktion von Steuerdelikten und Geldwäscherei.

Als Orientierungshilfe über die Arten von Geld und deren Gestaltungsmöglichkeiten schauen wir uns die «Geldblume» - «The Money Flower» an:

Beleuchten wir zunächst die vier Dimensionen der Geldarten: den Emittenten (rot), den Zugang (grün), die Form (schwarz) und die Technologie (blau). Vorliegend interessiert uns die grüne Fläche, nämlich das von der Zentralbank zu emittierende digitale Zentralbankgeld, entweder konten- oder wertbasiert. Dies wäre dann allgemein verfügbares Zentralbankgeld. Interessant könnte auch die Ausgabe von tokenbasiertem Zentralbankgeld für einen beschränkten Teilnehmerkreis sein (orange Fläche). Neben digitalem Geld (Sichtguthaben) gibt es in der Schweiz nur Banknoten in physischer Form.

Ausgabe und Übertragung von Zentralbankgeld

Kontenbasiertes Zentralbankgeld ist - genau wie Bankeinlagen und Sichtguthaben - als Guthaben bei der kontoführenden Bank «vorhanden». Das kontenbasierte Zentralbankgeld kann durch die Einzahlung von Bargeld oder die Überweisung von Bankenbuchgeld bei der Zentralbank «bezogen» werden. Transaktionen erfolgen bei vorhandenen Guthaben durch eine Umbuchung auf den Zentralbankkonten der beteiligten Parteien und sind nicht anonym.

Bei wertbasiertem Geld wird eine Wertmarke (Token) zwischen zwei Parteien ausgetauscht, es ist daher vergleichbar mit Bargeld. Für den Austausch braucht es keine Überprüfung des Berechtigten (im Gegensatz zum kontenbasierten Ansatz), es genügt die Validierung des Tokens. Der Token könnte im Tausch gegen Bargeld oder Bankenbuchgeld via Geschäftsbanken bezogen werden. Der Tausch gegen Bankenbuchgeld ist nicht anonym, wohingegen der Tausch gegen Bargeld in kleinen Beträgen anonym vorgenommen werden könnte und in grösseren Beträgen GwG-konform sein muss. Eine periodische Validierung im Hauptbuch der Zentralbank verhindert, dass der Token von einer Partei zweimal ausgegeben wird.

Das Thema hat noch zahlreiche weitere interessante Facetten, die zu beleuchten sind. Wir wollen uns nun aber auf die Titelfrage fokussieren, nämlich: Kann digitales Zentralbankgeld Geldwäscherei verhindern?

Das heutige Dispositiv zur Bekämpfung von Geldwäscherei und Terrorismusfinanzierung ist robust und geeignet. Zudem sind verschiedene gesetzgeberische Massnahmen ergriffen worden, um beispielsweise der missbräuchlichen Verwendung von Bargeld entgegenzuwirken. Spontan gedacht birgt Bargeld das grösste Kriminalitätsrisiko. Dies wird uns auch öfters durch einschlägige Fernsehserien und Spielfilme suggeriert. Wie wir aber alle wissen, werden vermehrt auch bargeldlose Kanäle zur Geldwäscherei und Terrorismusfinanzierung verwendet. Und nicht zu unterschätzen ist das Gefährdungspotential durch private Kryptowährungen.

Fazit

Sollte digitales Zentralbankgeld in ausreichendem Masse rückverfolgbar ausgestaltet werden, könnte es Geldwäscherei in der Tat äusserst erfolgreich verhindern. Sowohl die kontenbasierte Ausgestaltung (Nachverfolgbarkeit der Kontobewegungen und Transaktionen) als auch die wertbasierte Variante (Pflicht zur Identifikation und Nachverfolgbarkeit gewisser Transaktionstypen) könnten das Ziel zur Eindämmung der Finanzkriminalität erfüllen. Um aber einen Quantensprung in der Geldwäschereiprävention zu machen, müsste die Bargeldnutzung abgeschafft bzw. stark eingeschränkt werden. Die für die Einführung von digitalem Zentralbankgeld letztlich wohl grösste Hürde ist die vollständige Mitigation von Cyber-Risiken.