Ein vollkommener Markt?

Gemäss Lehrbuch wird in einem vollkommenen Markt der Preis durch Angebot und Nachfrage gebildet. Was aber bestimmt den Angebots- und Nachfragepreis von Immobilien? Ist es wirklich - wie oft zitiert - nur die Lage?

Da kaum jemand eine Immobilie ausschliesslich mit eigenen Mitteln finanziert, erfolgt zumindest für den fremdfinanzierten Teil einer Immobilie eine Werteinschätzung durch die finanzierende Bank. Die Zahlungsbereitschaft der Käufer wird wesentlich davon beeinflusst, wie viel die Bank zu finanzieren bereit ist.

Bewertungsmethoden

Für die Bewertung von Immobilien werden verschiedene Methoden angewendet. Diese kommen einzeln oder gerade bei teureren Objekten auch in Kombination zum Einsatz:

- Bei der Discounted-Cashflow-Methode wird der Zeitwert der künftigen Zahlungsströme ermittelt, ein gängiges Verfahren bei der Unternehmensbewertung (üblich bei Renditeliegenschaften). Ähnlich funktioniert die Ertragswert-Bewertung.

- Die Realwert-Bewertung bzw. Substanzwertbewertung gehen davon aus, dass ein Käufer für den Erwerb einer Immobilie nicht mehr bezahlen wird, als er heute für den Erwerb des Landes und die Erstellung des Gebäudes bezahlen müsste. Diese Methode ist bei nicht ertragsorientierten Liegenschaften verbreitet.

- Die hedonische Bewertungsmethode schliesslich ist ein Vergleichswert-Verfahren, bei dem die Eigenschaften und Kaufpreise effektiv erfolgter Immobilien-Transaktionen mittels statistischer Verfahren miteinander verglichen werden. Bewertet werden einzelne Kriterien wie Ausbaustandard, Mikro-Lage oder Wohnfläche. Diese Methode kommt hauptsächlich bei «günstigeren» Objekten zum Einsatz, also bei Einfamilienhäusern oder Stockwerkeigentum. «Günstig» kann dabei je nach Lage durchaus einen Kaufwert von CHF 5 Mio. bedeuten.

Hedonische Bewertungstools

Hedonische Bewertungen haben den Vorteil, dass sie im Vergleich zu einem Schätzungsexperten kostengünstig sind. Ausserdem kann die Bewertung sehr rasch erfolgen. In der Schweiz gibt es nur eine kleine Anzahl an etablierten Anbietern bzw. Tools (z.B. IAZI und Wüest & Partner), welche bei den Banken zum Einsatz kommen. Daneben gibt es eine Reihe von «Gratis-Tools», welche letztlich mit den eingegebenen Daten oder über Zusatzdienstleistungen bezahlt werden.

Anfänglich wurden die hedonischen Tools vor allem von den Banken eingesetzt. Im Wissen, dass die Banken diese Bewertungsmethode anwenden, werden die Tools immer häufiger auch auf der Verkäuferseite genutzt. Damit wird der Höchstwert ermittelt, bis zu welchem die Banken eine Finanzierung sprechen. Dies ergibt dann den Startpunkt für den Angebotspreis.

Ungute Erinnerungen?

Auch wenn die Preise von Immobilien hauptsächlich vom knappen Angebot (Landreserven), der wachsenden Bevölkerung, mangelnden Investitionsalternativen, regulatorischen Vorgaben (z.B. Tragbarkeit) und emotionalen Faktoren getrieben werden, dürften auch hedonische Bewertungstools bei der Marktpreisfindung eine wichtige Rolle spielen.

Beide Seiten der Angebots- und Nachfragegleichung werden durch weitgehend unbekannte Algorithmen beeinflusst, welche von wenigen unregulierten Anbietern stammen. Ungute Erinnerungen an die Diskussion um Rating-Agenturen nach der Finanzkrise können hochkommen. Auch bei den Rating-Agenturen gibt es nur wenige, bis vor der Finanzkrise unregulierte Anbieter, welche mit kaum transparenten Methoden grossen Einfluss auf die Angebots- und Nachfragepreise riesiger Vermögenswerte nehmen.

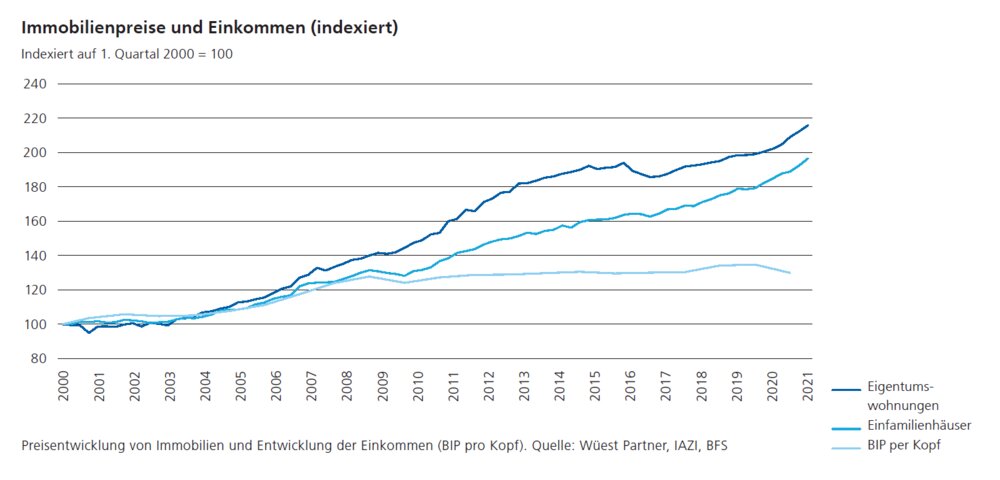

Während die FINMA eine «mögliche Korrektur am Immobilien- und Hypothekarmarkt» in ihrem Risikobericht 2021 als eines der sechs Hauptrisiken einstuft, ist eine Regulierung der Bewertungsanbieter selbst kein Thema. Das Immobilienpreisrisiko wird mit einer eindrücklichen Grafik illustriert. Woher die Daten dazu stammen, wird unten rechts in der Quellenangabe zur Grafik verraten.